こんにちは、あらおです。

10/30に、下記のアステラス製薬の2025年度2Qの決算説明会がありました。

配当に関する新たな発表はありませんでしたが、前年同期比で増益、通期の業績予想も上方修正となりました。

1Q決算に続き業績回復の傾向が明確になってきており、発表後、株価は上昇傾向です。

ほんの半年前まで配当利回り5.6%もあったのですが、既に4%前後となってしまいました。

半年前と今とではけっこう状況が変わってきたと思いますので、改めて投資方針を整理したい次第です。

では、以下ざっくばらんに決算の感想です。

※本記事は可能な限り客観的なデータをもとに説明する事を心がけていますが、基本的には筆者の個人的感想です。最終的な投資判断はご自身でお願いします。

2Q決算の概要

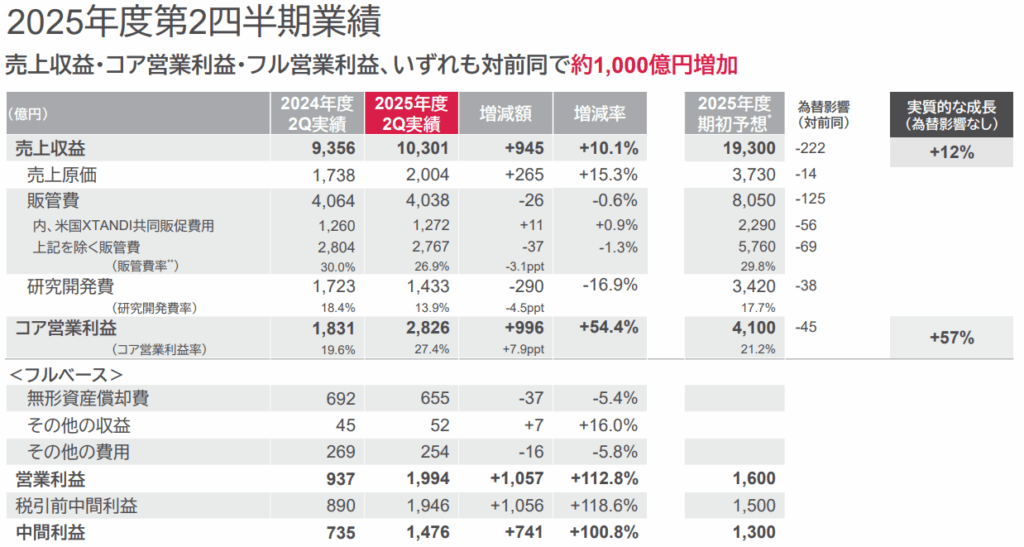

2Qの実績は、前年同期と比較して全ての主要な利益項目で大幅な増加を達成しました。

- 売上収益は、前年同期の9,356億円に対し、10,301億円となりました。前年同期から945億円の増収、+10.1%の成長です。

- コア営業利益は、前年同期の1,831億円に対し、2,826億円と大幅に増加しました。増減額は+996億円、増減率は+54.4%でした。

- 営業利益(フルベース)は、前年同期の937億円に対し、1,994億円となり、増減率は+112.8%でした。

- 中間利益は、前年同期の735億円に対し、1,476億円となり、増減率は+100.8%でした。

1Qから引き続き、増収増益の流れが継続しています。

各製品の成長

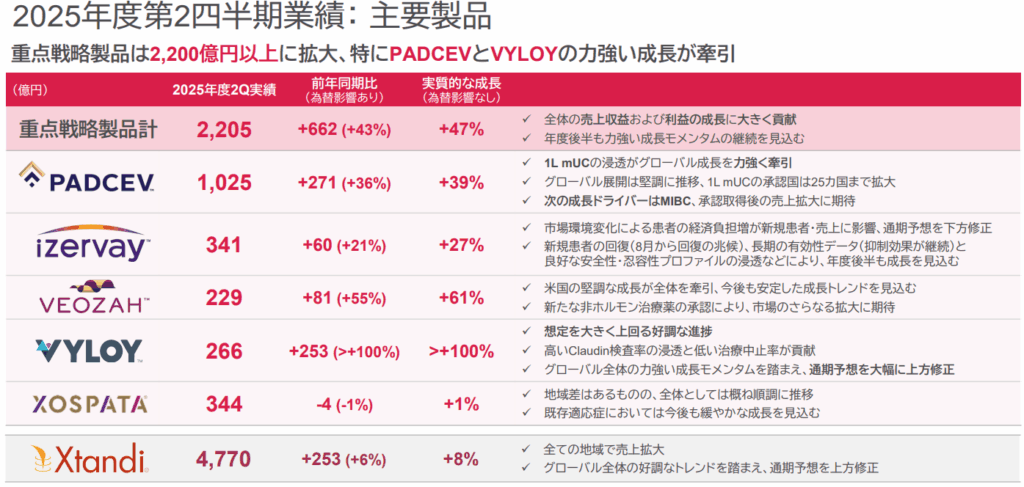

2025年度2Qにおいて、重点戦略製品は引き続き業績を牽引し、売上収益全体を大きく押し上げました。

重点戦略製品の合計売上は2,205億円に達し、前年同期と比較して662億円の増加、増減率は+43%という高い成長を記録しました。

1. XTANDI

現在の主力、前立腺がん治療薬であるXTANDIは、継続的な成長を示し、売上収益の主要な柱であり続けました。

ちなみに、XTANDIの主要市場での特許は、2027年以降に切れ始めます。

- 売上収益: 4,770億円

- 前年同期比増加額: 253億円

- 増減率: +6%

2. PADCEV

尿路上皮がん治療薬であるPADCEVは、市場での浸透が進み、売上が大幅に伸長しました。

次世代商品としての飛躍が期待されます。

- 売上収益: 1,025億円

- 前年同期比増加額: 271億円

- 増減率: +36%

- トピックス(質疑応答資料より): 筋層浸潤性膀胱がん(MIBC)を対象としたEV-303試験で、Event-Free Survival(EFS)のハザード比が0.40、Overall Survival(OS)のハザード比が0.50、pathological Complete Response(pCR)率が57%超という「驚くべき」画期的なデータが得られました。このデータは、今後の売上成長のさらなるドライバーとなることが期待されています。

3. VYLOY

胃がん治療薬であるVYLOYは、売上が想定を大きく上回り、重点戦略製品の中で最も高い成長率を示しました。

- 売上収益: 266億円

- 前年同期比増加額: 253億円

- 増減率: +100%超

このVYLOYの想定を上回る好調な進捗が、通期売上収益予想を1,000億円上方修正する際の要因の一つとなり、VYLOY単独で200億円の上方修正に貢献しました。

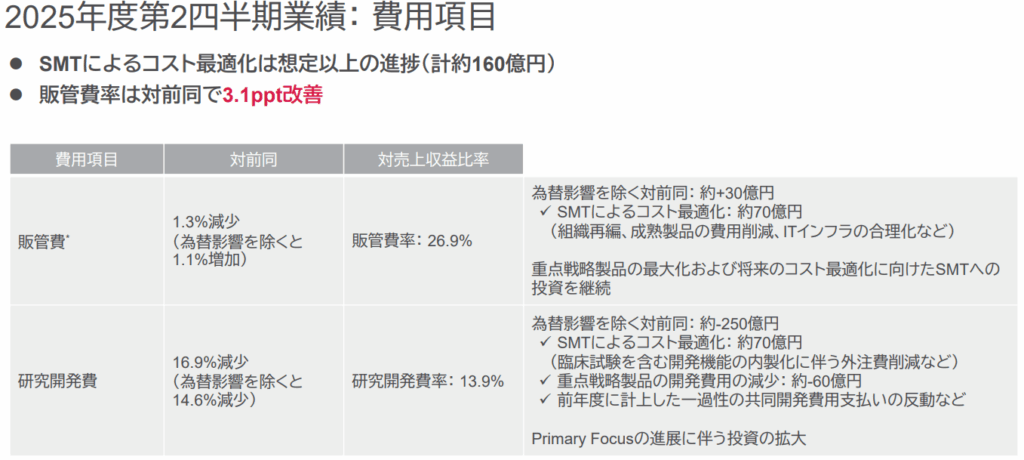

費用効率の改善

2025年度2Q決算における費用効率の改善は、主に研究開発費の削減と販管費率の改善に顕著に表れています。これにより、コア営業利益率が大幅に向上しました。

1. 研究開発費の削減と効率化

研究開発費は、前年同期と比較して大幅に減少しました。

- 研究開発費実績: 1,433億円

- 前年同期からの減少額: 290億円

- 増減率: -16.9%

削減の主な要因は、質疑応答資料によれば以下の通りです。

- 大規模臨床試験のピークアウト: 重点戦略製品に関する大規模な臨床試験が一段落したこと。

- 臨床試験実行機能の内製化: これまで外部に依存していた臨床試験のモニタリングなどの実行機能を内製化したことにより、外注費が削減されました。この内製化と効率化によるコスト最適化効果は約70億円でした。

- 組織の一気通貫化と厳格な優先順位付け: 研究と開発の組織を一気通貫にすることで非効率性を排除し、ポートフォリオの優先順位付けを厳格に行うことで、リソースを厳選されたプロジェクトに重点的に投下しました。

2. 販管費率の改善

販売費及び一般管理費についても、効率化が進みました。

- 販管費(米国XTANDI共同販促費用を除く)の対売上収益比率: 26.9%

- 前年同期比の改善幅: 3.1ppt

販管費率の改善は、売上収益が伸長する中で、販管費の増加を抑制できたことを示しており、利益率の向上に貢献しています。

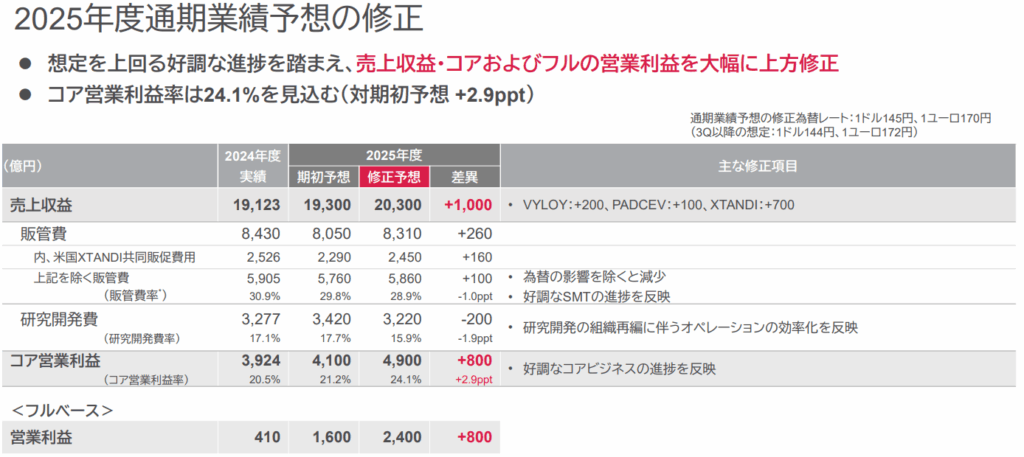

通期業績予想の修正

2025年度2Qまでの好調な実績と費用効率の改善を受け、通期業績予想は大幅に上方修正されました。

- 売上収益は、期初予想19,300億円から20,300億円へ、1,000億円上方修正されました。

- 根拠: XTANDI(+700億円)、VYLOY(+200億円)、PADCEV(+100億円)といった重点戦略製品の売上好調。

- コア営業利益は、期初予想4,100億円から4,900億円へ、800億円上方修正されました。

- 根拠: 売上収益の増収効果(+1,000億円)と研究開発費の効率化(+100億円)が、為替の悪影響(-300億円)を上回ったことによるもの。

- コア営業利益率は、期初予想21.2%に対し、修正予想では24.1%を見込んでおり、2.9pptの改善が見込まれます。

投資判断

以上、アステラス製薬の2Q決算についてでした。

ここ数年の大幅減益で株価が低迷しきっていましたが、1Q、2Qと業績も株価も着実に正常化へ向かっていますね。

足元で配当利回り4%前後と、数値的にも正常な範囲に入ってきているかと思います。

半年前はチャレンジ枠的な銘柄だった印象ですが、しっかりカムバックするあたり、企業としての底力を感じます。

XTANDIの後釜である重点戦略製品の成長がカギでしたが、今のところ順調そのものです。

しかも厳しい時期を経験した賜物か、費用効率の改善で経営の基礎体力も向上してる感があります。

重点戦略製品を引き続き見守る必要はありますが、今期の実績と共に今後への期待も高まる素晴らしい決算に感じました。

数年厳しかった分、すぐ増配の流れになるかは疑問ですが、利益成長が続けば自ずと株主還元も期待できるのではと思ってます。

まとめると、個人的にはかなり通常運転に近づいたと感じられる決算でした。

利回りがそれなりにある内は、やや順張り的に追加購入してもいいか、と方針を変えようかと思います。

X(旧Twitter)もやってます。

人気ブログランキングに参加しています。

高配当株投資についてのまとめ。

日本株ポートフォリオ

高配当株の選び方。