こんにちは、あらおです。

8/1に、下記のKDDIの2026年3月期1Qの決算説明会がありました。

一方、直近で株価は軟調気味です。

業績面で見落としは無いか、念のため確認してみました。

では、以下ざっくばらんに決算の感想です。

※本記事は可能な限り客観的なデータをもとに説明する事を心がけていますが、基本的には筆者の個人的感想です。最終的な投資判断はご自身でお願いします。

1Q決算の概要

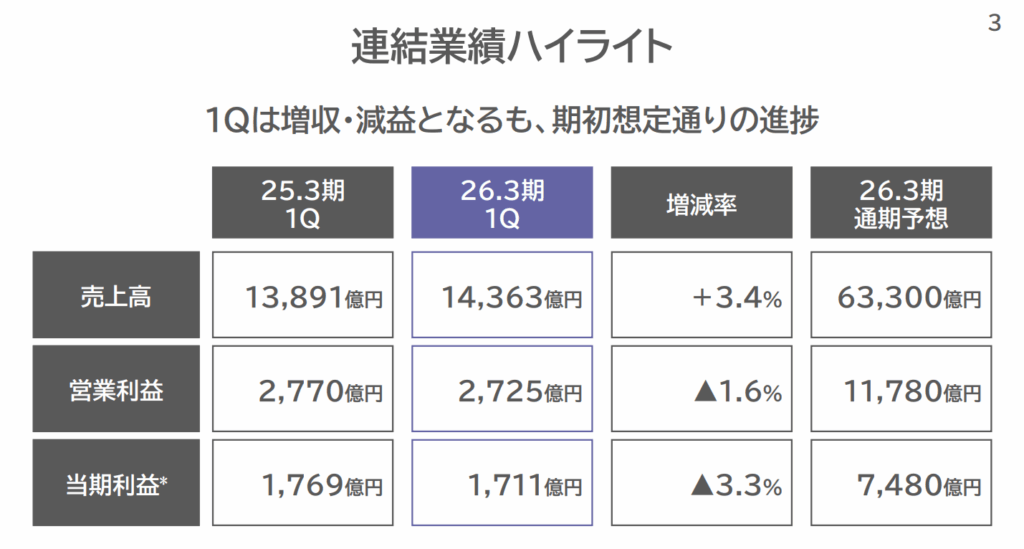

業績の概要

- 売上高: 1兆4,363億円で、前年同期比プラス3.4%の増収となりました 。

- 営業利益: 2,725億円で、前年同期比マイナス1.6%の減益となりました 。

- 当期利益: 1,711億円で、前年同期比マイナス3.3%の減益となりました 。

連結業績は増収減益となりましたが、期初想定通りの進捗とされています 。

ちなみに、進捗率は以下の通りです。

売上高: 1兆4,363億円 / 通期予想6兆3,300億円 = 約22.7%

営業利益: 2,725億円 / 通期予想1兆1,780億円 = 約23.1%

当期利益: 1,711億円 / 通期予想7,480億円 = 約22.9%

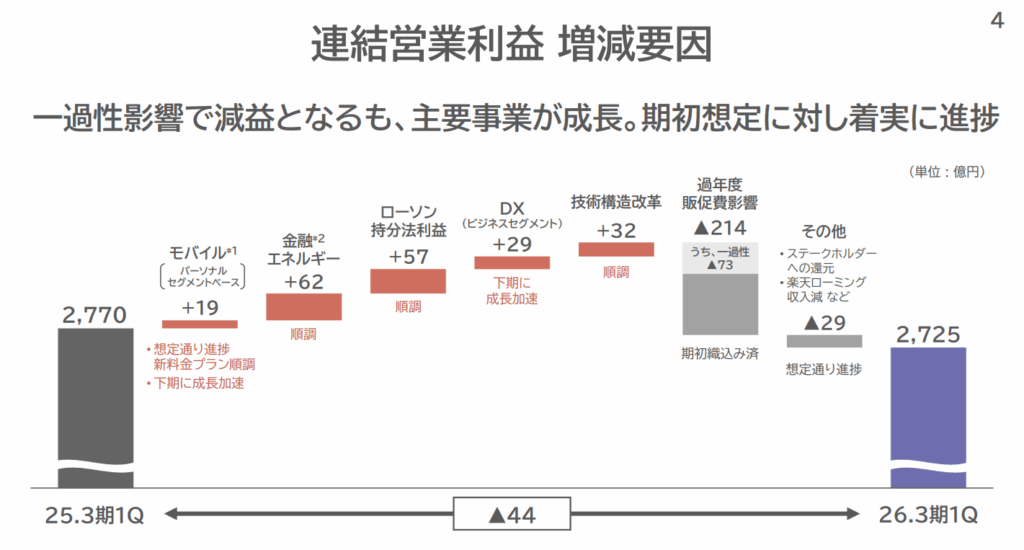

営業利益の増減要因

営業利益は、主に以下の要因により前期比で減少しています 。

- 過年度販促費影響: マイナス214億円 。

- その他: マイナス29億円(ステークホルダーへの還元や楽天ローミング収入減など) 。

一方で、以下の事業が成長し、減益幅を抑える要因となりました 。

- モバイル(パーソナルセグメントベース): プラス19億円 。

- 金融・エネルギー: プラス62億円 。

- ローソン持分法利益: プラス57億円 。

- DX(ビジネスセグメント): プラス29億円 。

- 技術構造改革: プラス32億円 。

販促費影響による減益について

販促費について

- 一時的な影響とされた73億円は、今後発生しない見込み。

- その他の販促費増加の主な要因は、「スマホトクするプログラム」を過去に契約した顧客が特典を行使する際の、残価免除などの費用が増加したためです。

- この影響は、特典期間を終える顧客と新規契約者のバランスが取れるにつれて、前年同期比での影響が改善していくと予想されています。

ちなみに、モバイル事業については以下の状況です。

モバイル収入と戦略について

- 通期の利益300億円増を達成するためには、モバイル収入で約400億円の増収が必要と見られています。

- 2025年8月1日に既存プランのサービス内容と料金を改定し、6月から開始した新プランは当初計画よりも好評。

- auの新料金プラン「auバリューリンクプラン」は、総販売の約8割の顧客に選択されています。また、UQ mobileの新プランでは、約4割の顧客が上位の「コミコミプランバリュー」を選択しています。

- スマートフォンの純増数については「我慢の時期」であるとし、安易に顧客数を追うのではなく、大容量プランへの移行を促進し、収益性を高める方針です。

その他の事業の状況

- 金融事業:

- 2025年秋にSBI証券との協業を開始予定など、銀証連携を強化しています 。

- 26.3期第1四半期の決済・金融取扱高は5兆7,900億円で、前年同期比プラス13.6%でした 。

- auフィナンシャルホールディングスの営業利益は117億円で、前年同期比プラス33.0%です 。

- ビジネスセグメント:

- セキュリティやIoTなどの注力領域の取り組みを強化し、成長トレンドを加速させています 。

- 営業利益は575億円で、前年同期比プラス5.4%です 。

- 注力領域であるセキュリティは官公庁や金融機関での受注実績があり、IoT関連サービスでは累計回線数が800万回線を突破しています 。

次の成長に向けた取り組み

- 日本企業・顧客のDX浸透加速化に向けて、AIデータセンターの構築やGPU基盤の整備といった根幹となるインフラの整備を進めています 。

- 「高輪モデル」として、高輪ゲートウェイシティでデジタルデータ×AIを活用した価値創出に取り組み、このモデルを全国に展開する予定です 。

- ローソンとの協業による「未来コンビニ」を2025年6月にオープンし、AIサイネージやスマホレジなどの最先端技術を活用した新しい顧客体験と店舗運営効率化を試行しています 。

投資判断

以上、KDDIの1Q決算についてでした。

減益ではあるものの期初予想通りのペースであり、特にサプライズはなかった印象です。

セグメント別に見ても概ね各事業好調です。

唯一気になるとすれば販促費の影響の部分ですが、逆に言えばそれくらいしかツッコミどころもありません。

引き続き、安定配当に支障なしと判断します。

ちょうど株価は軟調気味なので、こういう時はしっかり仕込んでいきたいと思います。

X(旧Twitter)もやってます。日々の売買はXで記録してます。

人気ブログランキングに参加しています。

高配当株投資についてのまとめ。

定番の高配当株。

高配当株の選び方。

コメント