こんにちは、あらおです。

11/4に、下記の三菱商事の2025年度2Qの決算説明会がありました。

全体としては、今回も期初計画通りの進捗です。

期初計画自体が減益見通しでしたので、計画通りの減益幅となっております。

ただし、セグメントごとの業績はまちまちであり、特に金属資源事業の減益を他でカバーする構図となっています。

個人的に、業種分散が効いており経営は心配していませんが、調子の悪いセグメントが足を引っ張らないかは、しっかり確認していきたいところです。

では、以下ざっくばらんに決算の感想です。

※本記事は可能な限り客観的なデータをもとに説明する事を心がけていますが、基本的には筆者の個人的感想です。最終的な投資判断はご自身でお願いします。

2Q決算の概要

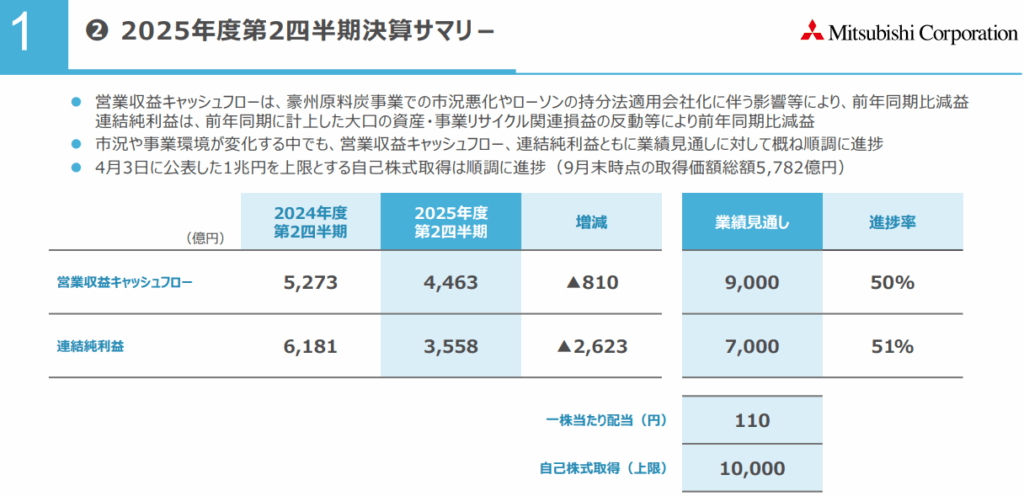

(出所:2025年度 第2四半期 決算説明会資料)

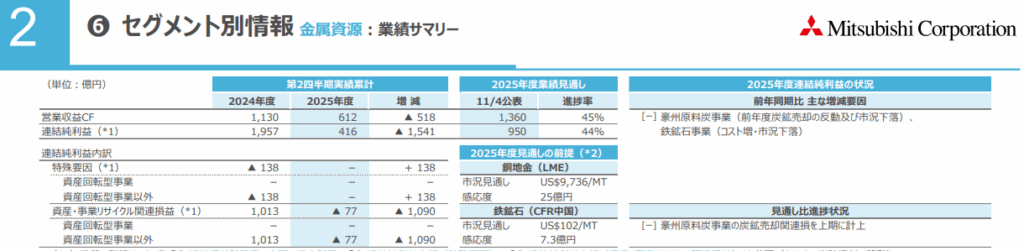

2025年度2Qの決算は、前年同期と比較して営業収益キャッシュフローおよび連結純利益ともに減益となりました。

連結純利益は、前年同期の6,181億円から大幅に減少し、当期は3,558億円となり、2,623億円の減益となりました。

この大幅な減益は、豪州原料炭事業での市況悪化、ローソンを新たに持分法適用会社としたことによる影響、前年同期に大口の資産・事業リサイクル関連の損益を計上したことによる反動が主な要因です。

一方で、2025年度の通期業績見通しについては、市況や外部環境の動向を鑑みたセグメントごとの見直しはありつつも、期初見通しから据え置かれています。

通期見通しは、営業収益キャッシュフローが9,000億円、連結純利益が7,000億円であり、2Qまでの実績進捗率は連結純利益で51%、営業収益キャッシュフローで50%です。

株主還元については、年間配当見通しは一株当たり110円のまま維持、また、自己株式取得は上限10,000億円として順調に実施されており、2025年9月末時点の取得価額総額は5,782億円となっています。

セグメントごとの業績見通しの修正

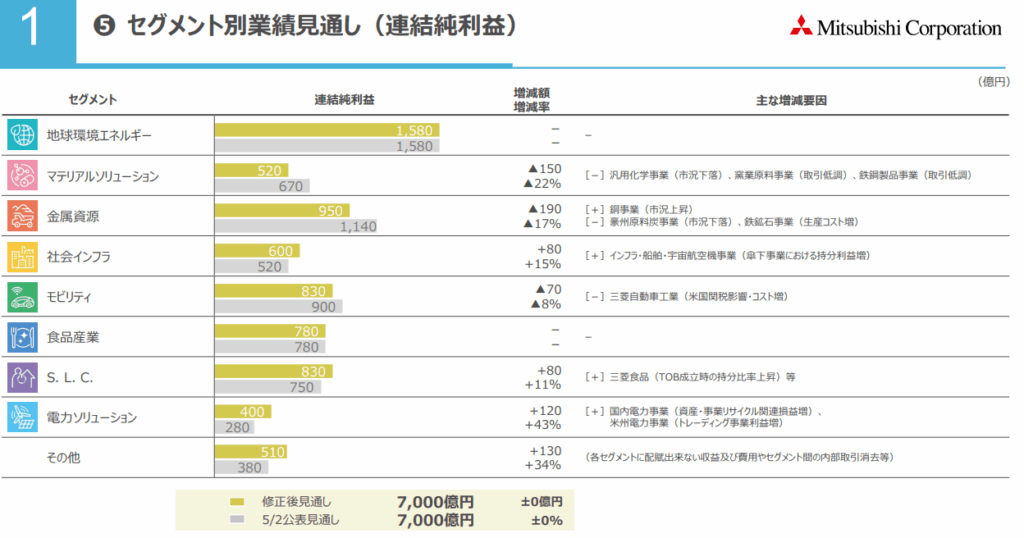

(出所:2025年度 第2四半期 決算説明会資料)

三菱商事の通期連結純利益の見通し7,000億円は全体としては据え置かれましたが、セグメントごとには市況や事業環境の変化を反映した修正が行われています。

下方修正が行われたセグメント

最も大きな修正が行われたのは金属資源セグメントで、当初見通しから▲190億円の下方修正となり、修正後の見通しは950億円となりました。この主要な理由は、主な収益源である豪州原料炭事業において、期初想定よりも原料炭市況が下落すると見込まれること、および鉄鉱石事業におけるコスト増加を織り込んだためです。

上方修正が行われたセグメント

一方で、複数のセグメントで上方修正が行われ、下方修正分を相殺する形となりました。

- 社会インフラセグメントは、当初見通しから80億円の上方修正となり、修正後の見通しは600億円となりました。これは、北米不動産開発事業における収益の改善が見込まれること、および国内・海外のプラント事業が堅調に推移していることによるものです。

据え置きとなったセグメント

地球環境エネルギー等の主要セグメントについては、期初想定からの大きな変動が見込まれないため、見通しは据え置かれています。

金属資源事業の減益要因

(出所:2025年度 第2四半期 決算説明会資料)

事業分散により全体としては業績が保たれていますが、金属資源事業の減益はやはり気になります。

ここのところ減益傾向が続いていますし、現状を確認しておきたいところです。

金属資源セグメントの連結純利益は前年同期比で1,541億円の大幅な減益となりましたが、その主な要因は以下の通りとなっています。

- 前年度の売却益の反動(大口リサイクル益の反動):

- 前年度に計上された炭鉱売却などの資産・事業リサイクル関連損益の反動が、減益の最大の要因となりました。

- 豪州原料炭事業の市況下落:

- 主要な収益源である豪州原料炭事業において、市況が悪化したことが減益に寄与しました。

- 鉄鉱石事業におけるコスト増・市況下落:

- 鉄鉱石事業においても、コストが増加したことに加え、市況が下落したことが減益要因となりました。

金属資源事業の見通し

(出所:2025年度 第2四半期 決算説明会資料)

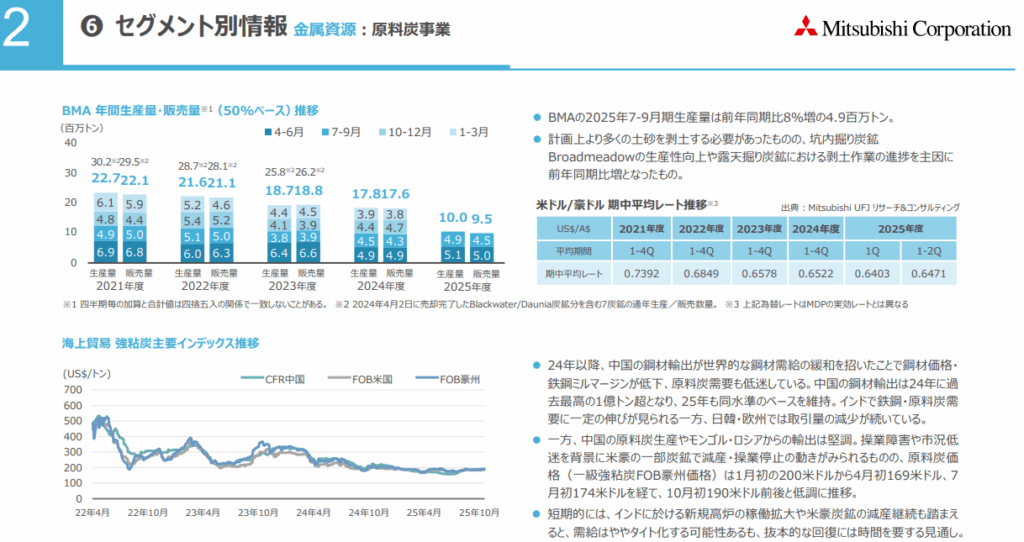

金属資源事業の業績修正の最大の理由は、豪州原料炭事業において、期初に想定していた水準よりも市況がさらに下落すると見込まれるためです。

原料炭価格が通期の収益を圧迫し続ける可能性も示されています。

ただし、市況悪化による逆風がある一方で、中長期的な競争力強化に向けた具体的な戦略「磨く」「創る」が示されています。

1. 原料炭事業の見通し(「磨く」の取組)

- 戦略: 原料炭事業の戦略は、「操業安定化と生産数量回復」を掲げる「磨く」の取組に位置づけられています 。

- 目標: 操業安定化に向けた先行剥土や原炭在庫の積み増しなどの取組を継続し、2027年度までに43〜45百万トン水準の生産数量への回復を目指すという具体的な数量目標が設定されています 。

2. 銅事業の成長戦略(「変革する」「創る」の取組)

金属資源セグメントの将来の成長ドライバーとして、銅事業の権益拡大と生産強化に向けた公表済みの案件が示されています。

- チリ 銅事業(変革する): AAS隣接銅鉱山との一体操業に係る最終合意を公表しています。これは、2030年頃の生産開始予定時期に、AAS単独操業の場合と比較して平均約1.2万MT/年の銅持分生産量の増加を見込むものです 。

- 米国 銅事業(創る): 米国の銅鉱山プロジェクトの権益取得合意を公表しています。これは、2029年頃の生産開始予定時期に、平均約3.0万MT/年の銅持分生産量の増加を見込むものです 。

原料炭事業は市況が厳しい一方、それに対する打ち手も着実に進行していると思われます。

投資判断

以上、三菱商事の2Q決算についてでした。

各セグメントとも全体的に業績は悪くない印象ですが、豪州原料炭事業がかなり厳しいですね。

理由はシンプルに市況の悪化という外部要因なので今後どうなるか不明ですが、短期的に傾向は変わらないかもしれません。

今後、豪州原料炭事業の扱いがどうなるか、巻き返しを図れるかは見どころになりそうです。

とはいえ、他の事業は順調ですし、銅事業などの次の投資もしっかり進んでいっています。

そもそも本年度は中期経営計画の初年度であり、収穫というよりは種まきの時期に当たります。

投資がしっかり実を結ぶのかは随時確認が必要とは思いますが、まずは期待して見守りたい思いです。

というわけで、豪州原料炭事業という懸念はありつつも、経営および配当にとりあえず問題はないと考えます。

一方、直近でバンバン成長というシナリオも考えにくいですが、それにより買いやすい株価になってくれたら全然OKです。

(直近の商社株は業績良くなくても上がりまくってる印象はありますが…)

引き続き、ちょこちょこ買い増していければと思います。

X(旧Twitter)もやってます。

人気ブログランキングに参加しています。

高配当株投資についてのまとめ。

日本株ポートフォリオ

高配当株の選び方。

コメント