こんにちは、あらおです。

今回は主に下記のキリンHDの2025年度1Qの決算説明会資料を分析します。

キリンHDの株価はここ10年、長期の低迷を続けています。

高配当株の株価が全体的に値上がりし利回りが低下する中、相対的に魅力を増しているように感じたので、今回見てみました。

日本株も徐々に手を広げられたらと思っています。

では、以下ざっくばらんに決算の感想です。

※本記事は可能な限り客観的なデータをもとに説明する事を心がけていますが、基本的には筆者の個人的感想です。最終的な投資判断はご自身でお願いします。

2024年度の業績概要

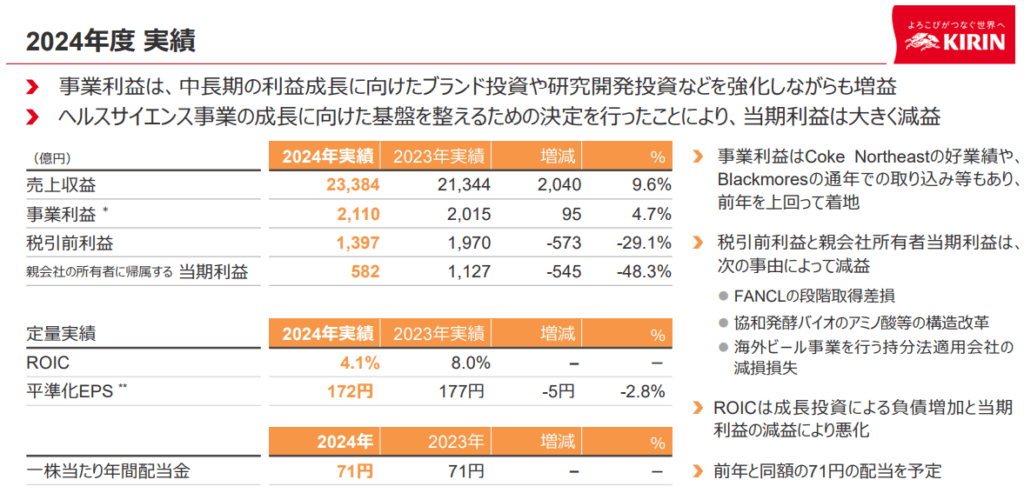

まず、キリンHDの2024年度決算概要を見返してみます。

- 売上収益:23,384億円(前年比9.6%増)

- 事業利益:2,110億円(前年比4.7%増)

- Coke Northeastの好業績やBlackmoresの通年での取り込み等が寄与しました。

- 税引前利益:1,397億円(前年比29.1%減)

- FANCLの段階取得差損、協和発酵バイオのアミノ酸等の構造改革、海外ビール事業を行う持分法適用会社の減損損失により減益となりました。

- 親会社の所有者に帰属する当期利益:582億円(前年比48.3%減)

- 税引前利益と同様の理由により減益となりました。

- 一株当たり年間配当金:71円(前年と同額)

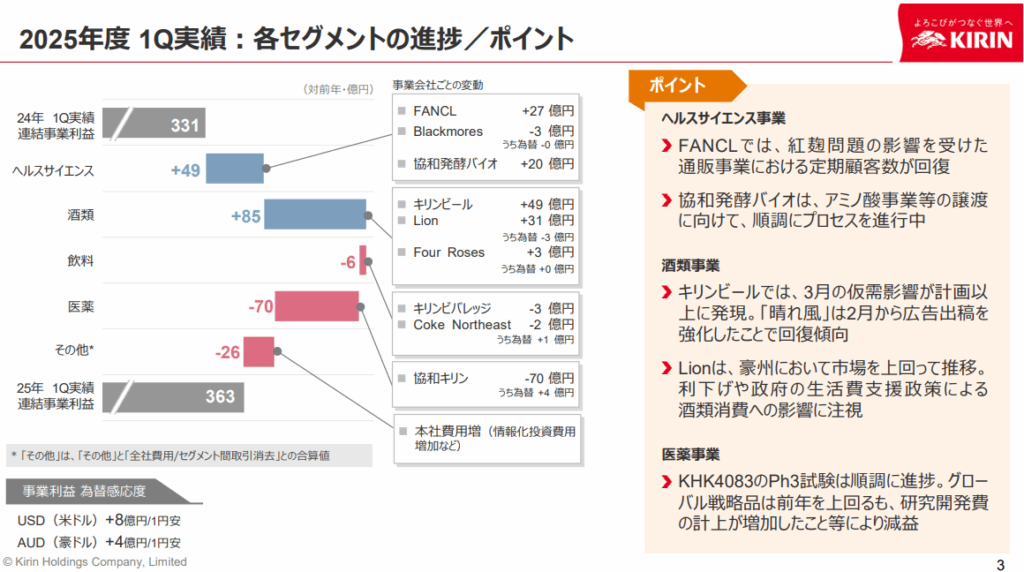

2024年度のセグメント別業績

セグメント別には以下の通り。メインの酒類・飲料事業以外は上手くいっていませんね。

酒類事業:事業利益は1,240億円で、前年より41億円増加しました(3.4%増)。

飲料事業:事業利益は640億円で、前年より116億円増加しました(22.2%増)。

医薬事業:事業利益は919億円で、前年より41億円減少しました(4.3%減)。

ヘルスサイエンス事業:事業利益は-109億円で、前年より16億円改善しました。

2024年度の減益要因

ただし、2024年度の減益要因の多くは一時的な要因と考えられます。

主な要因としては、以下の点が挙げられます。

- FANCLの段階取得差損:これは、段階的に株式を取得した際に発生する会計上の差損であり、通常は一度限りのものです。

- 協和発酵バイオのアミノ酸等の構造改革:構造改革に伴う費用や、アミノ酸事業売却決定に伴う在庫評価減(約50億円)は、特定の事業再編に関連するものであり、継続的に発生する性質のものではありません。

- 海外ビール事業を行う持分法適用会社の減損損失:減損損失は、資産の価値が大幅に低下した場合に計上されるもので、通常は一時的な損失と見なされます。

これらの要因は、企業の通常の営業活動から生じるものではなく、特定の取引や事業再編に関連する非経常的な性質を持っています。

実際、現金(営業CF)の観点では2032億円→2428億円と上昇していますね。

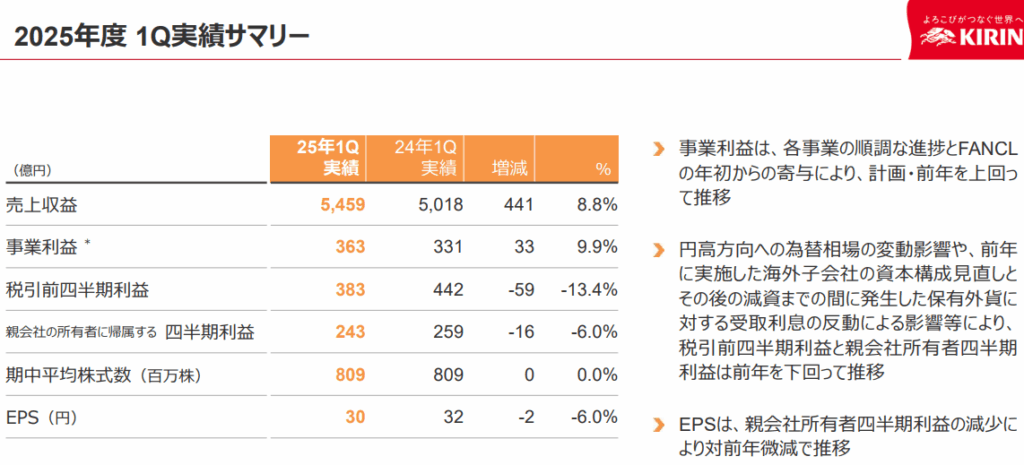

2025年度1Qの業績概要

キリンHDの最新の2025年度第1四半期(1Q)決算の概要は以下の通りです。

- 売上収益: 5,459億円(前年同期比 8.8%増)

- 事業利益: 363億円(前年同期比 9.9%増)

- 親会社の所有者に帰属する四半期利益: 243億円(前年同期比 6.0%減)

- EPS: 30円(前年同期比 6.0%減)

前年同期比ではたしかに増益ですが、今期目標に対する純利益の進捗率は16%です。

目標に対する進捗としてはやや心もとないですね。

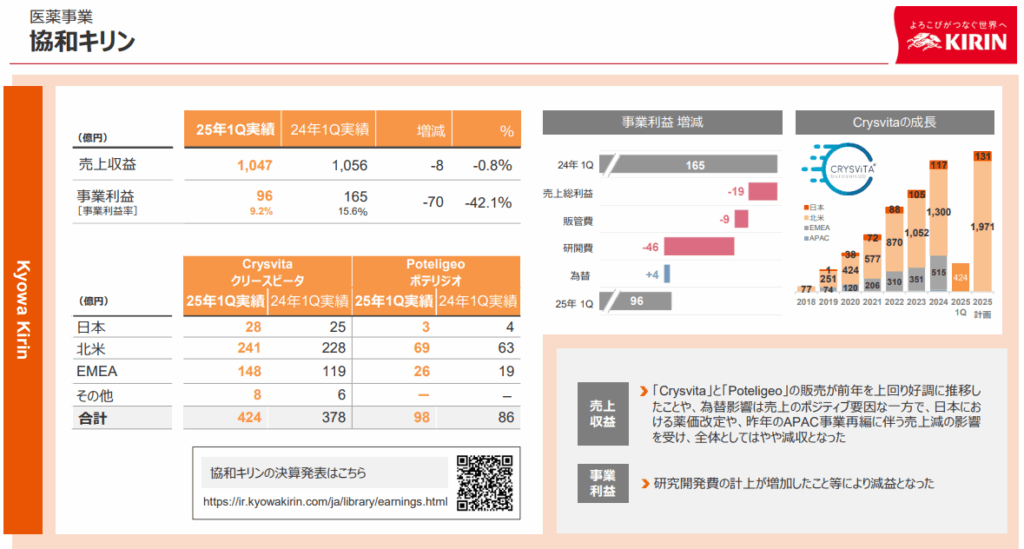

医薬事業の現況

2025年度も医薬事業の苦境が続いているようです。

研究開発費が引き続き増加傾向ですが、まだ利益貢献までは至っていないのが苦しいですね。

Crysvitaの成長も、今期目標に対して順調とはいえません。

将来への種まきと言えばそうなのですが、どの時期に利益貢献できるか現時点では見通せない部分があると思います。

本業以外の事業ってやっぱり難しいですね。

投資判断

以上、キリンHDについてでした。

全体的に、酒類・飲料事業は好調、医療事業等は不調という状況かと思います。

結果的に全体としての業績はぱっとせず、今期の進捗も芳しくない…とまとめられるかと思います。

本業の酒類・飲料事業が好調なのはポジティブな点ですかね。

本業が無事な限り配当に影響は無いとは思いますが、2024年度の配当性向は98.8%ですね。

配当性向を踏まえるとうーん…という状況ですが、医薬事業が好転するか、本業に集中するかすれば一気に良化するという考え方もあります。

判断難しいですが、他の銘柄の状況、キリンHDの株価の状況次第では個人的に候補に挙がり得ると考えています。

今後の推移を注視します。

X(旧Twitter)もやってます。日々の売買はXで記録してます。

人気ブログランキングに参加しています。

高配当株投資についてのまとめ。

定番の高配当株。

高配当株の選び方。

コメント