こんにちは、あらおです。

株式投資では、高配当株を毎週およそ一定額でコツコツ購入しています。

長期投資のため、低迷している株を拾いに行くのが基本スタンスです。

それでは、今週買いたいと思っている割安株です。

※各種データはMINKABUをもとにしています。

※本記事は投資判断に関わる情報をまとめたものであり、最終的な投資判断はご自身でお願いします。

東ソー(4042)

株価

以下の通り、直近の株価は横ばい傾向です。

年初来の最高値2166円からは5.5%程度の下げとなっております。

<直近1か月の株価推移>

5年で切り取ると以下の通り。

2021年から株価が足踏みしていることが分かります。

<直近5年の株価推移>

各指標のレンジと現在値(割安さ)

次に、各指標のここ数年のレンジに対する現在値は以下の通りです(2021/9/29~2025/2/28)。

株価等の指標上は、そこまで割安とは言えません。

一方、安定した増配の影響で、配当利回りはここ数年で最高の水準に近づいています。

| 指標 | レンジ | 現在値 |

| 株価(円) | 1515~2220 | 2046 |

| PER | 4.81~13.19 | 11.36 |

| PBR | 0.70~1.06 | 0.83 |

| 配当利回り(%) | 2.92~4.90 | 4.88(予測値ベース) 4.15(実績値ベース) |

※データは四半期ごとの集計。

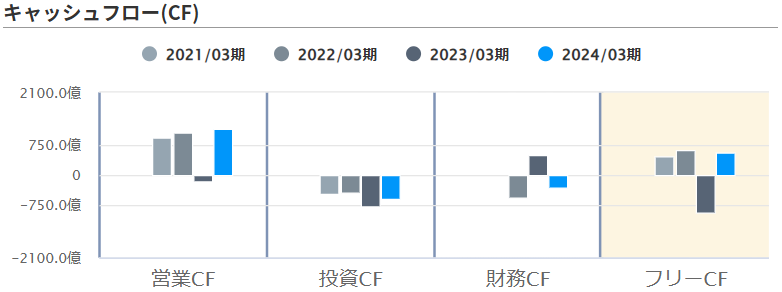

業績

次に、業績に関する指標は以下の通りです。

売上高はほぼ一貫して増加傾向な一方、営業利益・営業CFは2023/03期に大きな落ち込みがあります。

ここ数年の株価の低迷は、この大幅減益が要因と考えられそうです。

ただし、2024/03期、2025/03期と、その後は安定して営業利益を伸ばしている様子がうかがえます。

<直近5年の業績>

(出所:MINKABU)

業績詳細

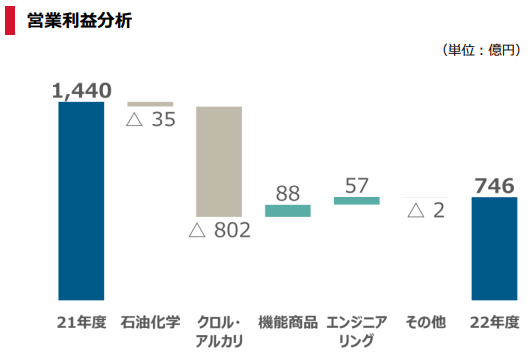

まず、2023/03期(2022年度)の大幅減益が気になったので要因を分析します。

2022年度決算説明(業績説明)によると、2022年度の減益▲694億円のうち、クロル・アルカリ事業の減益▲802億円が要因の大半と分かります。

(出所:2022年度決算説明(業績説明))

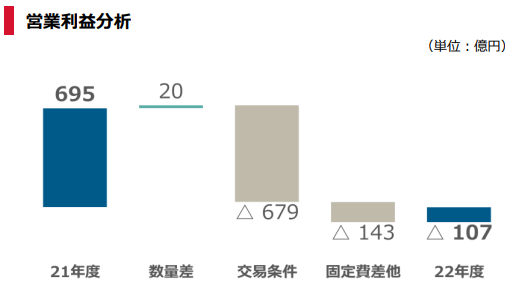

そして、クロル・アルカリ事業の減益▲802億円のうち、交易条件要因の▲679億円が主要因と分かります。

(出所:2022年度決算説明(業績説明))

この年、原料価格(国産ナフサ)が56,565→76,600円/KLと高騰しています。

以上から、市場(外部環境)の変化が大幅減益の要因だった事が分かります。

ちなみに、最新の決算によると、現在の国産ナフサは76,333円/KLとのことで、当時から大きな変化は無いようです。

2022年度の減益要因が現在も継続して拡大、という状況ではない事が理解できます。

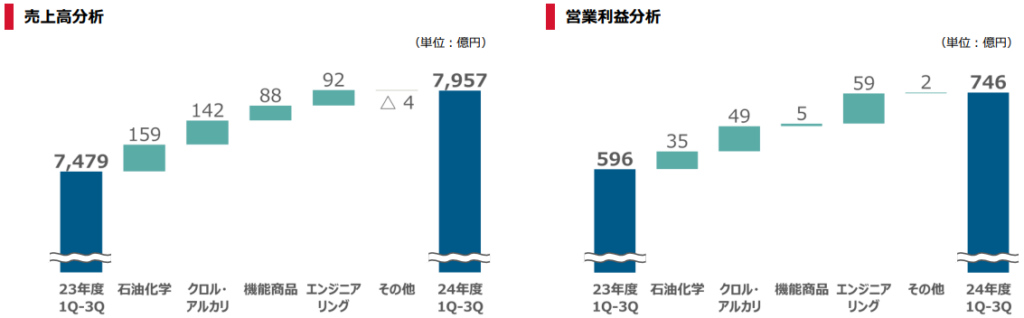

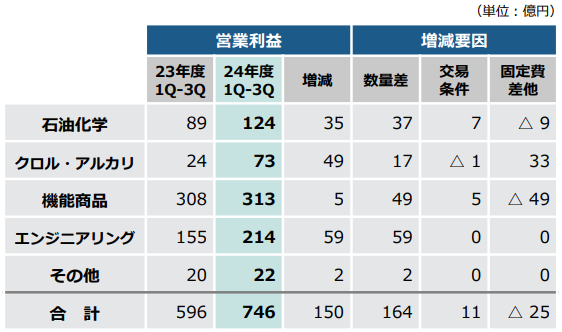

次に、最新の業績です。

2024年度第3四半期決算説明(業績説明)によると、各事業とも順調に売上高、営業利益を伸ばしていることが分かります。

特に、各事業とも販売数量(下図の「数量差」を参照)が増えているので、事業自体の拡大によって増収増益となっている状況です。

本業の稼ぎが順調なことは、高配当株投資家にとって好ましい状況かと思います。

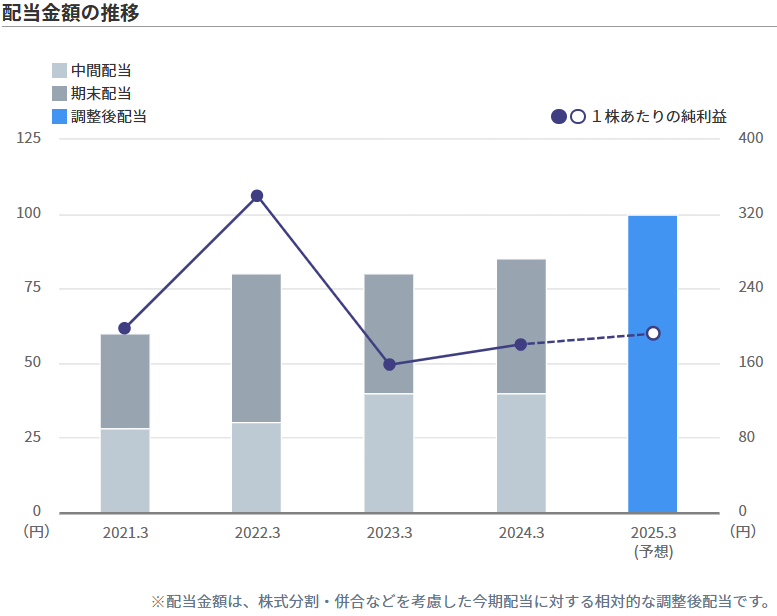

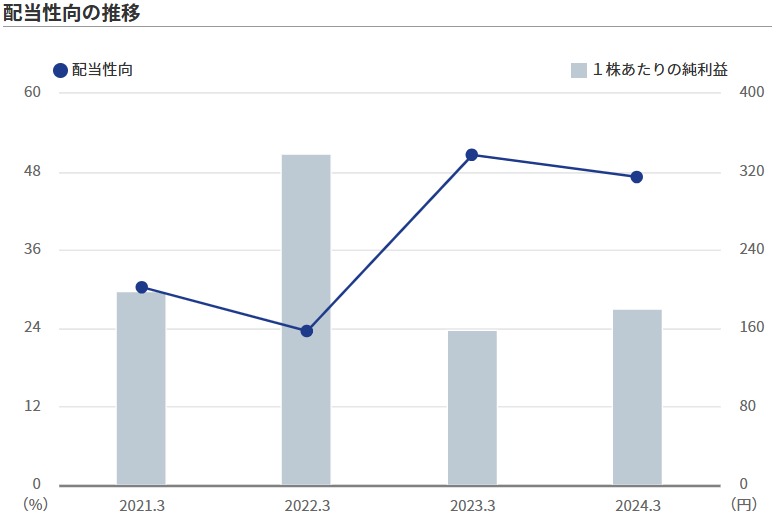

配当余力

最後に配当余力に関する指標は以下の通りです。

長らく配当性向は30%以下でしたが、2022年度の減益以降、50%前後となっています。

中期経営計画には「配当性向は30%を目安とする」と記載されているため減配も心配なところです。

しかし一方で、今期は強気に17.6%の増配計画となっており、今後の利益拡大が見通せる状況なのかもしれません。

配当余力については判断が分かれるところかと思います。

<直近5年の配当金額、配当性向>

(出所:MINKABU)

まとめ

以上、東ソーについてでした。

まとめると、以下の通りです。

- 配当利回りはここ数年で最高の水準

- 2022年度の大幅減益は市場価格の変化が要因(現在は収束)

- 2023年度以降は業績回復傾向、販売数も拡大

- 現状配当性向は高まってきたが、増配は継続中

現状、本業の儲けについては比較的順調というのが個人的感想です。

配当性向は50%超えですが、それでも50%程度という見方もできるかもしれません。

とはいえ、2022年度の決算からも理解できる通り、市場価格に翻弄されやすい業態かと思います。

なのでやはり、突然の減益→減配のリスクは頭に入れておきたいところです(逆も起こり得ますが)。

以上を踏まえると、主軸に据えるには不安なものの、利回り5%近い現状なら一定の投資は行っていきたい次第です。

人気ブログランキングに参加しています。

高配当株投資についてのまとめ。

定番の高配当株。

高配当株の選び方。

コメント