こんにちは、あらおです。

8/8に、下記の三菱HCキャピタルの2026年3月期(2025年度)1Qの決算説明会がありました。

数値上は大幅増益、業績予想に対する進捗率35.8%でしたが、業績予想に修正なし、配当政策に変更なしでした。

増益の中身を見てみると一時要因が多く、数字ほどの大幅成長ではないという印象です。

とはいえ安定的な成長は引き続き継続しており、決算発表前後で株価も伸びています。

リース業特有の安定感は引き続き健在ですね。

では、以下ざっくばらんに決算の感想です。

※本記事は可能な限り客観的なデータをもとに説明する事を心がけていますが、基本的には筆者の個人的感想です。最終的な投資判断はご自身でお願いします。

2Q決算の概要

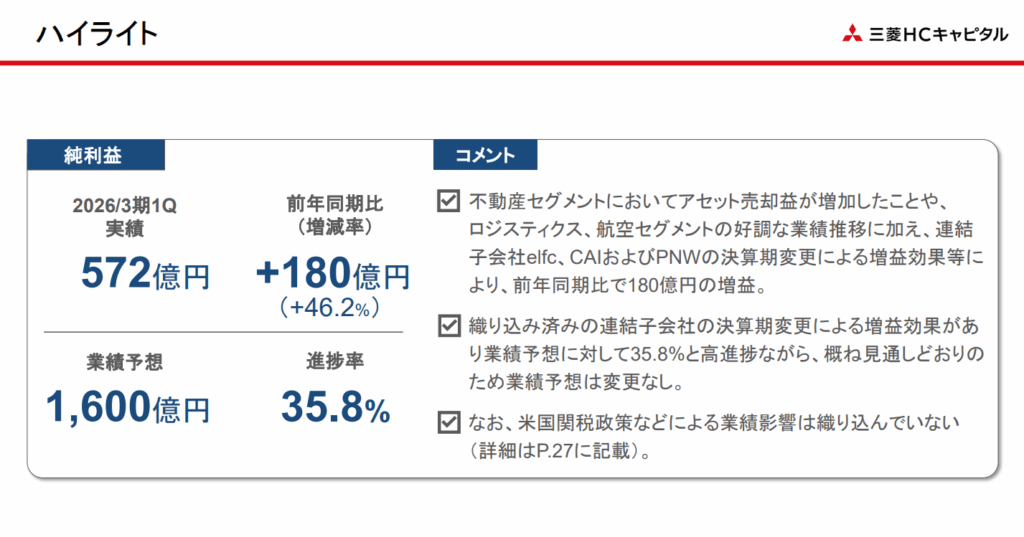

三菱HCキャピタルの2026年3月期1Q決算の概要は以下の通りです。

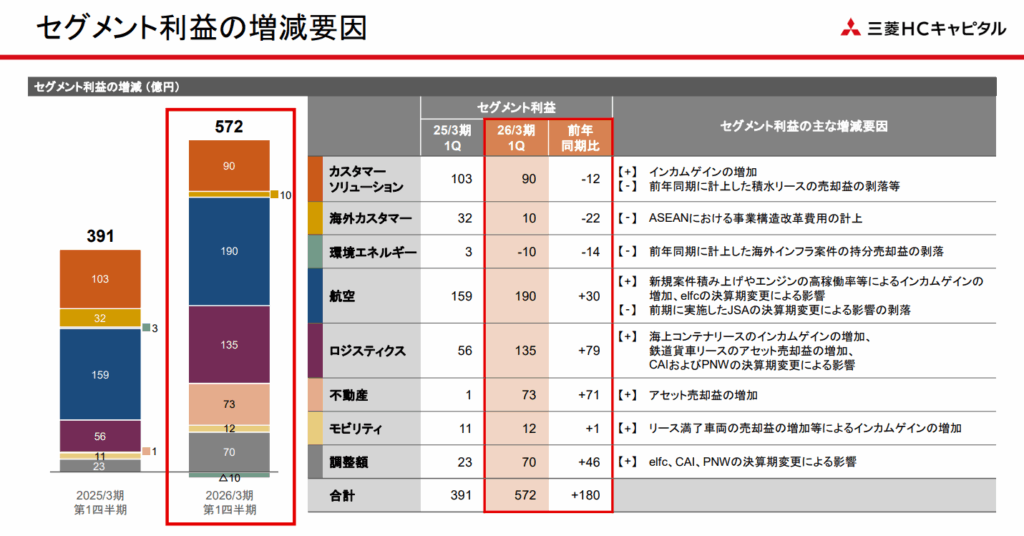

- 純利益: 前年同期比180億円増益の572億円でした 。これは、不動産セグメントでのアセット売却益の増加、ロジスティクスおよび航空セグメントの好調な業績、連結子会社の決算期変更による増益効果などによるものです 。

- 業績予想: 連結子会社の決算期変更による増益効果もあり、業績予想1,600億円に対して35.8%と高い進捗率ですが、見通しは概ね計画通りであるため、業績予想の変更はありません 。

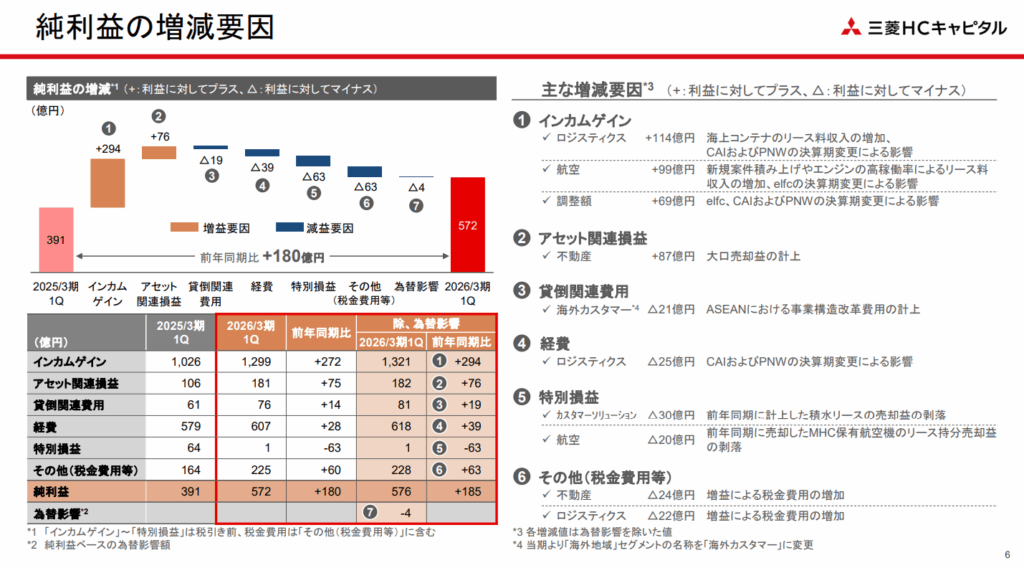

純利益の増加要因

三菱HCキャピタルの純利益は前年同期比で180億円増益の572億円となりましたが、主な要因は大きく分けて3つあります。

- 連結子会社の決算期変更による増益効果(228億円): この影響が最も大きいです。航空セグメントのelfcとロジスティクスセグメントのCAIおよびPNWの決算期変更により、期ズレ調整期間(2025年1月〜3月)のセグメント利益として228億円が計上されました。

- ロジスティクスおよび航空セグメントの好調な業績: 決算期変更の影響を除いても、これらのセグメントが堅調な業績を維持しており、純利益の増加に貢献しています。

- 不動産セグメントでのアセット売却益の増加: 前年同期のアセット関連損益106億円から、181億円に増加しており、その増加額は75億円です。これは、純利益の増加に大きく寄与しています。

セグメントごとの利益

セグメントごとに見ても、決算期変更による増益効果が最も大きな影響を与えています。

これに加え、各セグメントの好調な業績もセグメント利益の増加に貢献しています。

- 連結子会社の決算期変更による増益効果 2026年3月期1Qに、期ズレ調整期間(2025年1月〜3月)のセグメント利益として228億円が計上されました。 この内訳は以下の通りです。

- 航空セグメント: 89億円の増益

- ロジスティクスセグメント: 62億円の増益

- 調整額: 75億円

- アセット売却益の増加 不動産セグメントにおけるアセット売却益が増加しました。アセット関連損益は、前年同期の106億円から181億円に増加しており、75億円の増益に貢献しています。

- その他セグメントの業績 資料には、ロジスティクスおよび航空セグメントが好調な業績を維持していることが記載されており、これが全体のセグメント利益増加に寄与しています。また、カスタマーソリューションセグメントに関しては、通期計画(437億円)の達成に向けて、「ベース収益」の拡大や「高付加価値ビジネス」の推進に取り組んでいること等が示されています。

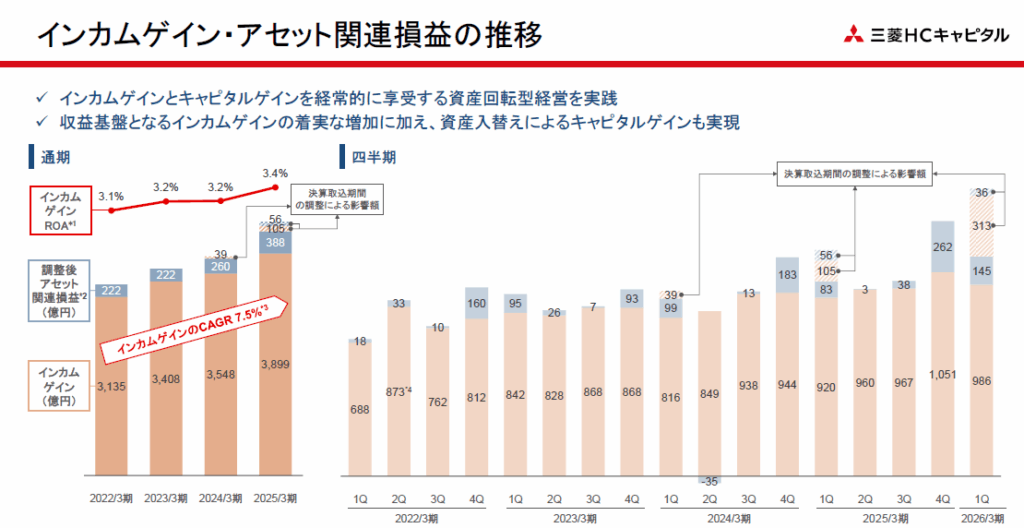

決算期影響を除いた利益推移

以上の内容から、今回の1Qの増益は決算期変更という一時要因が主な要因だったことが理解できます。

では上記影響を除いた利益の傾向はどうでしょうか?

資料の中では、インカムゲイン・アセット関連損益(キャピタルゲイン)の推移のグラフが参考になります。

上記グラフから決算期の影響部分を除くと、全体的な傾向としては緩やかな増益傾向が確認できるかと思います。

じわじわと、しかし確実に成長を続けるリース業の特徴が表れていますね。

質疑応答でも期初計画通りの進捗である点に触れられており、上振れもなく、下振れもなく、堅調な成長を続けているというのが実態に感じました。

投資判断

以上、三菱HCキャピタルの1Q決算についてでした。

1Qは前年比で大幅な増益となっていますが、その多くは決算期変更の影響(一時要因)です。

とはいえ、上記影響を除いても堅調な利益成長を続けていると考えられるため、業績に特に問題は感じません。

派手さがない分、利回りがそれなりの水準で保てているのも嬉しいポイントです。

株価高騰で低利回り化する銘柄が続出の現状、まだちょこちょこ買い増せる水準の銘柄だと捉えています(直近は利回り3%後半)。

業績は相変わらず安定。なので少々値が上がっているとはいえ少しずつ買い増し継続したい考えです。

X(旧Twitter)もやってます。日々の売買はXで記録してます。

人気ブログランキングに参加しています。

高配当株投資についてのまとめ。

定番の高配当株。

高配当株の選び方。

コメント