こんにちは、あらおです。

11/13に、下記の通りINPEXの2025年3Qの決算説明会がありました。

前回発表からの配当金の上積みはありませんでしたが、自社株買いが800→1000億円と増額されることが発表されました。

当期利益の予想も、8月発表時から3700→3900億円と、さらに200億円の上積みとなっています。

足元で原油価格の下落が続くにも関わらずこの決算ですから、地力の強さを感じます。

これを受け、株価も上昇しました(その後落ち着いてきてますが)。

4月頃から株価は既に2倍近くになってますが、業績に裏打ちされているため、過度に割高というわけでもないように思えます。

逆に言えば、今年の上半期は最高の買い場でしたね(もっと買うべきだった…)。

では、以下ざっくばらんに決算の感想です。

※本記事は可能な限り客観的なデータをもとに説明する事を心がけていますが、基本的には筆者の個人的感想です。最終的な投資判断はご自身でお願いします。

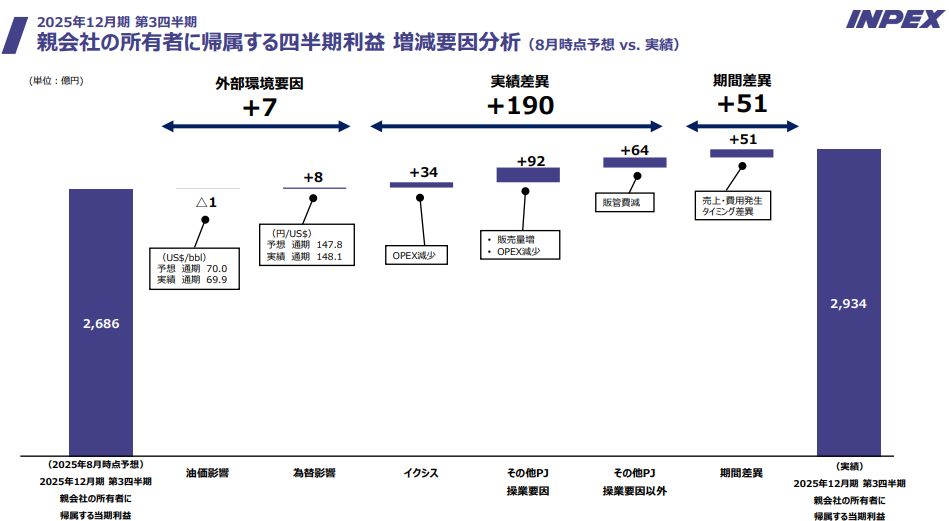

1Q-3Qの業績上振れ要因

1Q-3Qの四半期利益は、8月時点の予想2,686億円に対し、実績が2,934億円となり、予想を248億円上回って着地しました 。

この上振れ要因は以下の通りです。

1. 実績差異(事業要因):+190億円の増益

最も利益に貢献したのが、生産や費用面での効率化等による実績の差異です。

- その他のプロジェクト(操業要因):+92億円の増益に寄与しました。これは、販売量の増加や操業費(OPEX)の減少などが主な要因です 。

- その他のプロジェクト(操業要因以外):+64億円の増益に寄与しました。販管費の減少などが含まれます。

- イクシス:+34億円の増益に寄与しました。販売量の増加やOPEXの減少などが主な要因です。

2. 期間差異:+51億円の増益

費用発生のタイミングが予想と異なったことによる一時的な増益要因です。

まとめると、業績好調による本質的な利益上振れが200億円程度といえます。

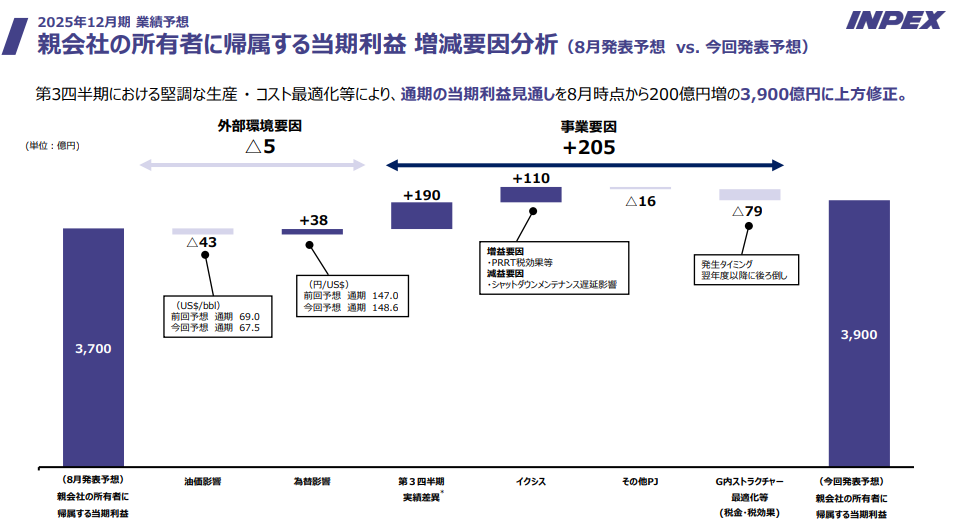

本年度の業績上方修正の要因

通期の当期利益予想も上振れています。最も大きな要因は、事業活動の堅調さによるものです。

- 堅調な生産実績: 3Qまでの原油・天然ガス(O&G)の生産量が計画を上回って推移したこと。

- コスト最適化の進展: 効率化努力やコスト管理の徹底により、操業コストの最適化が進んだこと。

- 為替差益の計上: 3Q実績において、イクシスLNGプロジェクトを構成する子会社の資本金を一部有償減資したことに伴う為替差益243億円が「その他損益」として計上されたことも寄与しています。

一方、前提となる外部環境の変更は、利益を押し下げる方向に作用しています。

- 油価の下落: 通期予想の前提となるブレント原油の平均価格が1.5ドル/バレル引き下げられたことにより、160億円の減益要因となりました。

- 為替の円安推移: 一方で、通期予想の前提となる為替レートが1.6円の円安に修正されたことは、利益にプラスに働くのが一般的ですが、この前提修正自体は80億円の減益要因とされています。これは、利益確定やヘッジの状況など、単なる円安・円高だけではない要因が影響している可能性があります。

まとめると、事業の好調さにより外部環境の悪化要因をカバーできているといえます。

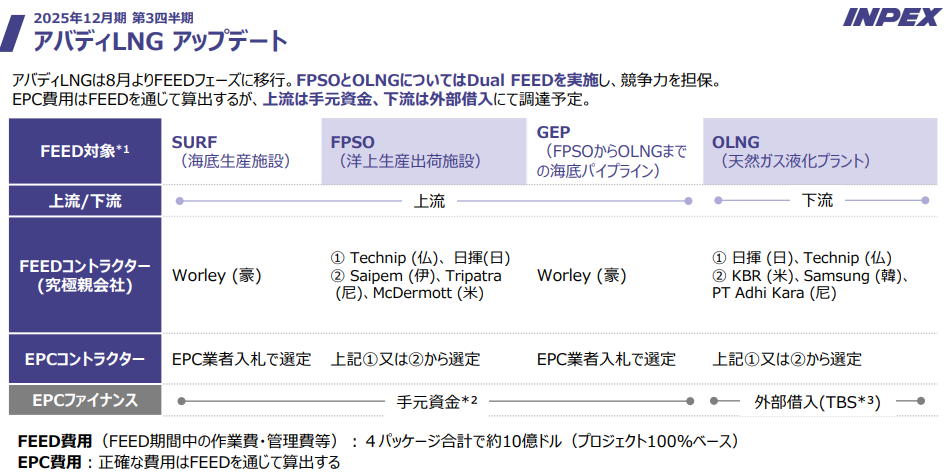

アバディLNGの進捗

本決算では、アバディLNGプロジェクトについても進捗がアップデートされました。

アバディLNGプロジェクトに関する情報は以下の通りです。

- フロントエンド・エンジニアリング・設計(FEED)の進捗: 「アバディLNGは、FEED作業が順調に進捗しています。」と明記されており、主要な開発段階であるFEED作業が計画通りに進んでいることが示されています。

- 最終投資決定(FID)の見通し: 「2026年のFIDに向けた検討を進めています。」との記載があり、順調に進捗していることを背景に、最終投資決定に向けた具体的なスケジュールが維持されていることが分かります。

プロジェクトは大きな遅延なく、次の開発段階(FID)に向けて着実に前進しているようです。

イクシスLNG生産開始以降、同社の業績が爆発的に向上してきたことを考えると、アバディLNGの今後にも期待せずにはいられませんね。

投資判断

以上、INPEXの3Q決算についてでした。

派手な発表は無い決算でしたが、引き続きの業績好調ぶりが感じられる決算だったと思います。

原油、下がってるんですけどね…素晴らしいです。

現状の油価でここまで利益を叩き出せるなら、あまり市況を心配しなくても大丈夫な体力を感じます。

原油・為替次第なところもありますが、なかなか株価は下がってくれないかもですね。

もちろん下がってくれたら爆買いしたいのですが。

アバディのことも考えると、将来的に今の株価も割安という結果にもなり得るので、上がっても一定買い続けなくてはと思ってます。

というわけで、引き続き主力銘柄として頑張っていただきたい思いです。

株価に関係なく、ちょこちょこ買い増しは続けると思います。

X(旧Twitter)もやってます。

人気ブログランキングに参加しています。

高配当株投資についてのまとめ。

日本株ポートフォリオ

高配当株の選び方。

コメント