こんにちは、あらおです。

8/7に、下記の東京海上HDの2025年度1Qの決算概要が公表されました。

東京海上HDはここ最近、やや調整気味となっていますね。

4月のトランプショック後、真っ先に株価が回復したことが記憶に新しい銘柄です。

ここ最近、下げてもすぐ戻す傾向を感じているので、今回も買い増し検討中です。

というわけで、最新の決算状況を把握することにしました。

では、以下ざっくばらんに決算の感想です。

※本記事は可能な限り客観的なデータをもとに説明する事を心がけていますが、基本的には筆者の個人的感想です。最終的な投資判断はご自身でお願いします。

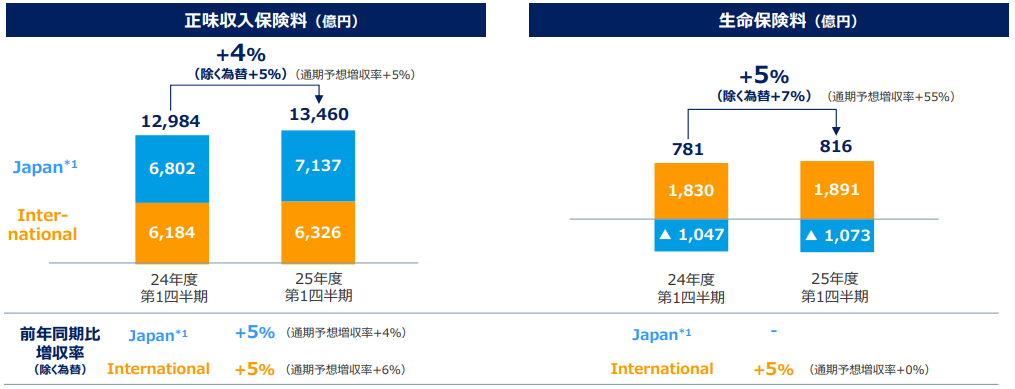

保険料収入の状況

(出所:2025年度第1四半期決算概要)

正味収入保険料は、国内外での料率改定効果などにより、前年同期比で増収となり、概ね期初計画通りに進捗しています 。

生命保険料の進捗は、前年第4四半期に実施したブロック出再の影響を織り込んでいることから、第1四半期としては概ね期初計画通りと評価されています 。

(ブロック出再とは、一部の既契約ブロックについて、共同保険式再保険による出再(再保険会社にリスクを移転し、その分の責任準備金などを計上)を実施したもの。)

以上から、本業の収入といえる保険料収入が、期初計画通り着実に成長している点が確認できます。

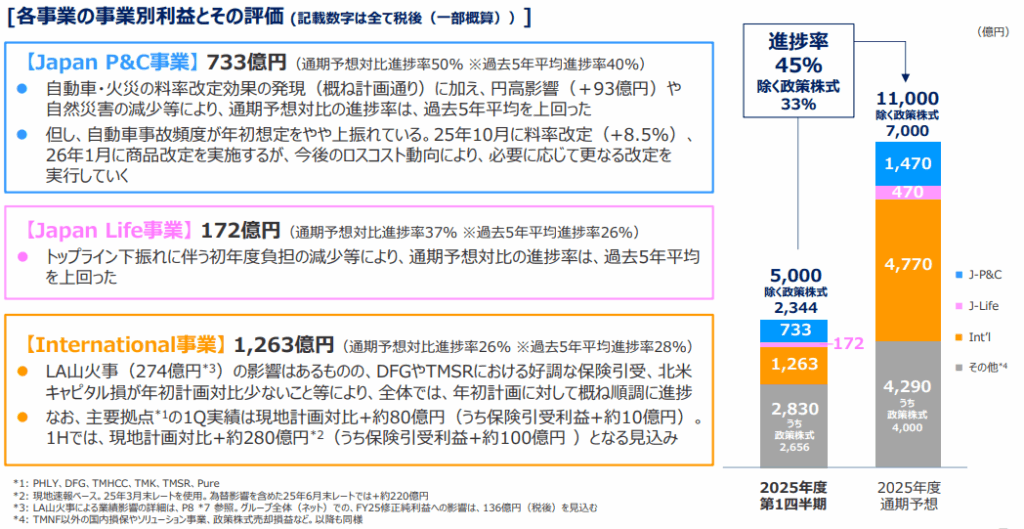

各事業の進捗率

(出所:2025年度第1四半期決算概要)

国内損害保険(Japan P&C)事業

- 進捗率: 通期予想対比の進捗率(50%)は、過去5年平均(40%)を上回りました 。

- 増益の要因:

- 為替の影響(円高): 円高影響による外貨建支払備金積増負担の減少(税後 +93億円)が寄与 。

- 自然災害の減少: 自然災害が僅少であったこと(前年同期の兵庫雹災の反動) 。

- 商品・料率改定効果: 自動車・火災の料率改定効果が概ね計画通りに発現しています 。

- 懸念事項:

- 自動車事故頻度の上振れ: 自動車の事故頻度が年初想定をやや上振れています 。

- これに対応するため、2025年10月に料率改定(+8.5%) 、2026年1月に商品改定を実施予定。

国内生命保険(Japan Life)事業

進捗率: 通期予想対比の進捗率(37%)は、過去5年平均(26%)を上回りました 。

増益の要因:

- 初年度負担の減少: 新契約年換算保険料が計画を下回って進捗したことに伴い、初年度負担が減少したことが主な要因 。

- 収益認識のタイミング変更: DFG運用委託分の収益認識タイミング変更(四半期化)により、前年同期比で進捗が早くなっています 。

海外(International)事業

進捗率: 通期予想対比の進捗率(26%)は、過去5年平均(28%)と概ね同水準です 。

増益の要因:

- 保険引受の好調: DFGやTMSRにおける好調な保険引受が寄与 。

- キャピタル損益の改善: 北米キャピタル損益が年初計画対比で少なかったことも貢献 。

- 現地計画対比: 主要拠点(PHLY、DFG、TMHCC、TMK、TMSR、Pure)の1Q実績は、現地計画対比で約+80億円と順調です 。

マイナス要因:

- LA山火事の影響: 2025年1月のLA山火事による影響(税後 274億円)を計上しています 。

- ただし、LA山火事の影響があるものの、全体としては年初計画に対し概ね順調に進捗していると評価されています 。

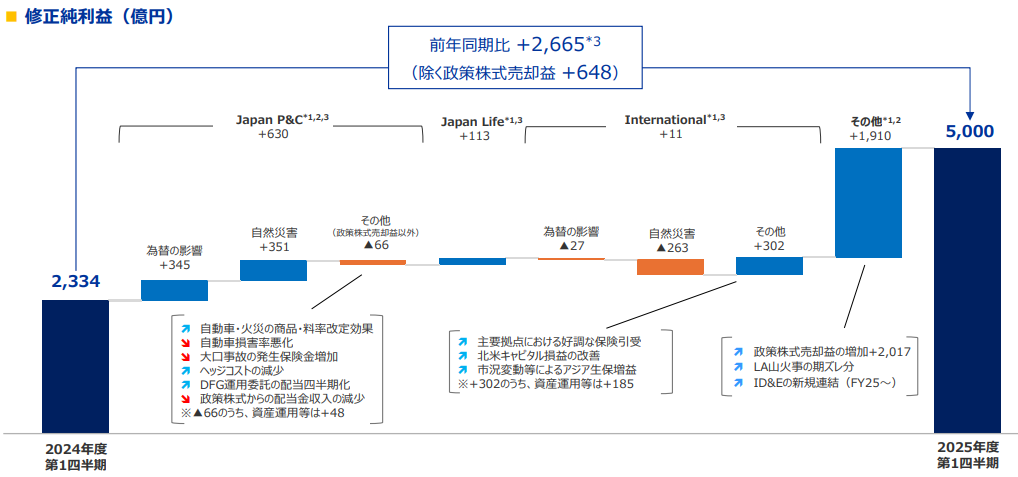

修正純利益の増減分析

(出所:2025年度第1四半期決算概要)

前年同期比の修正純利益の増益額は、各事業の事業別利益の合計(+754億円)に「その他」(+1,910億円)が加わり、合計で+2,665億円となっています 。

1. その他: +1,910億円

「その他」の増益額(+1,910億円)がグループ全体の増益(+2,665億円)の大部分を占めており、これは主に政策株式売却益の増加によるものです 。

- 政策株式売却益の増加: +2,017億円 。

- LA山火事の期ズレ分 。

- ID&Eの新規連結(FY25〜) 。

2. 国内損害保険事業: +630億円

自然災害: 前年同期に発生した兵庫雹災の反動などにより、自然災害の影響が大幅に減少したことが増益に寄与しました 。

為替の影響: 円高による外貨建支払備金積増負担の減少が+345億円の増益要因に 。

3. 国内生命保険事業: +113億円

主な要因: DFG運用委託の配当四半期化や、政策株式からの配当金収入の減少が要因として挙げられています 。

4. 海外事業:+11億円

- 主要拠点における好調な保険引受、北米キャピタル損益の改善、市況変動等によるアジア生保増益といった増益要因がありました 。

- 自然災害: LA山火事による影響(▲263億円)を計上したことが、利益を押し下げる大きな要因に 。

- 為替の影響: 円高の進行に伴う円換算利益の減少により、▲27億円のマイナス影響がありました 。

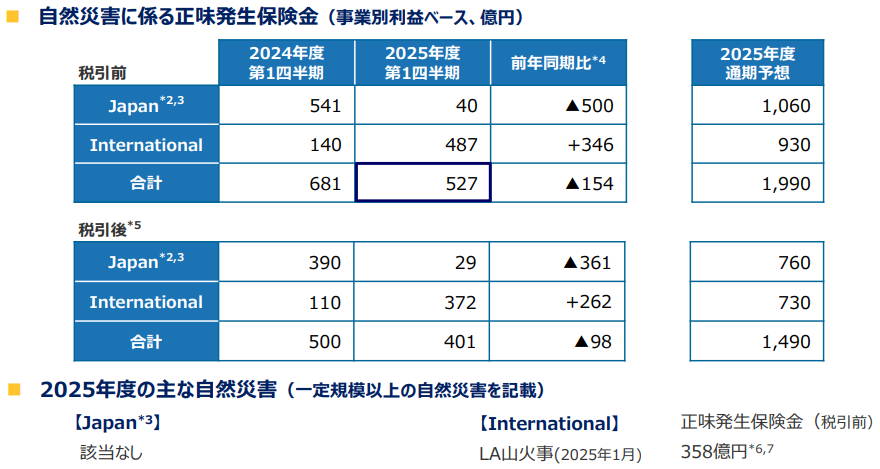

自然災害の発生状況

(出所:2025年度第1四半期決算概要)

グループ合計の正味発生保険金(税引前)は、527億円で、前年同期(681億円)から154億円減少しました 。

2025年度第1四半期に発生した一定規模以上の主な自然災害は、国際事業で発生しており、国内事業では該当がありません。

LA山火事の業績影響(修正純利益ベース)

- グループ全体の修正純利益への影響:

- LA山火事ロスは合計で274億円となります 。

- このうち、118億円はTMNFによるInternational事業からの受再分として、3か月の決算期ズレのため既に2024年度に計上済み 。

- したがって、2025年度の修正純利益への影響は、既に計上済みの118億円を差し引いた136億円(税後)を見込んでいます 。

投資判断

以上、東京海上HDの1Q決算についてでした。

全体として、政策株式の売却益を除いた本業の収益(保険料収入)が引き続き順調に成長している印象です。

進捗率的には期初計画に対しやや先行している形。

災害の発生が想定より少なくなっているので、その分が業績に好影響しているでしょうか。

今のところ業績の上方修正の発表はありませんが、もしこのまま順調に推移すれば、下半期でさらなる上積みも期待できるかもしれませんね。

いずれにせよ、業績好調の中での若干の調整なので、買うには良いタイミングと考えています。

他の銘柄がどんどん値を上げているため、東京海上HDの相対的な割高感がやや是正されてきた印象はあります。

これらの状況を踏まえると、やはりこのタイミングで一定買っておきたいと思います。

X(旧Twitter)もやってます。

人気ブログランキングに参加しています。

高配当株投資についてのまとめ。

定番の高配当株。

高配当株の選び方。

コメント