こんにちは、あらおです。

株式投資では、高配当株を毎週およそ一定額でコツコツ購入しています。

長期投資のため、低迷している株を拾いに行くのが基本スタンスです。

それでは、今週買いたいと思っている割安株です。

※各種データはMINKABUをもとにしています。

※本記事は投資判断に関わる情報をまとめたものであり、最終的な投資判断はご自身でお願いします。

AGC(5201)

株価

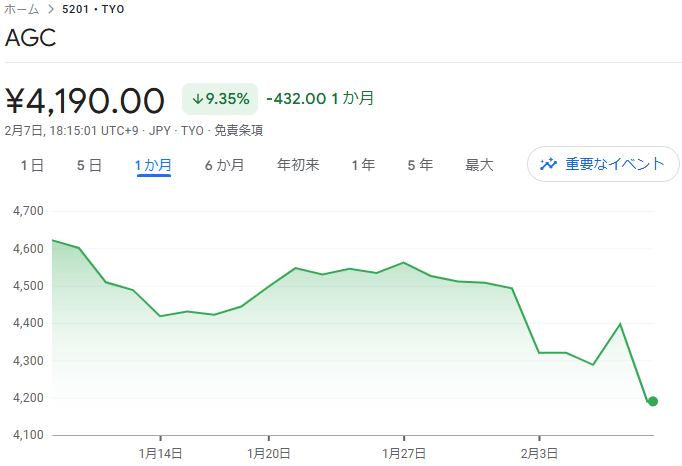

昨日の決算発表後、1日で4.71%安となりました。

ここ1か月では9.35%安です。かなり急激に下げています。

<直近1か月の株価推移>

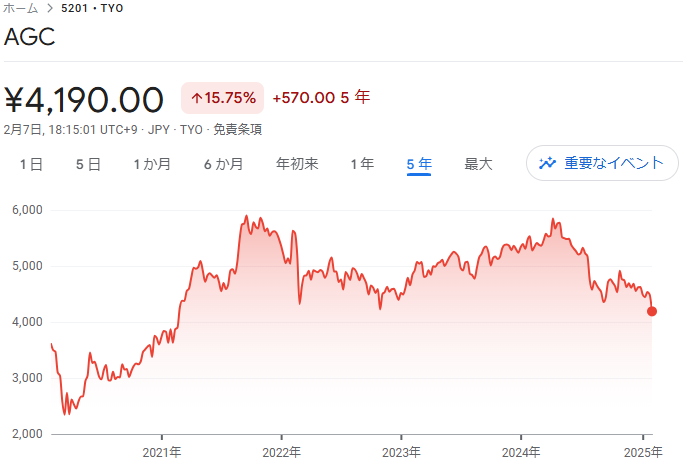

5年で切り取ると以下の通り。

ここ数年で見ても、それなりの安値圏に入ってきたといえます。

<直近5年の株価推移>

各指標のレンジと現在値(割安さ)

次に、各指標のここ数年のレンジに対する現在値は以下の通りです(2021/9/29~2025/2/7)。

PER、PBR、配当利回りが、ここ数年で最も割安な水準です。

といっても、経常利益、純利益が赤字予想であり、本当に「割安」かは判断が分かれるところです。

| 指標 | レンジ | 現在値 |

| 株価(円) | 3151~5900 | 4190 |

| PER | 0.00~39.23 | 0.00(純利益マイナス) |

| PBR | 0.63~1.15 | 0.63 |

| 配当利回り(%) | 2.06~5.01 | 5.01 |

※データは四半期ごとの集計。

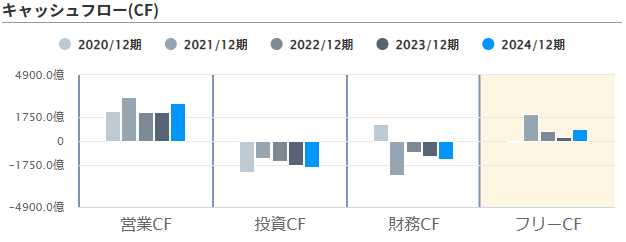

業績

次に、業績に関する指標は以下の通りです。

今年度、経常利益、純利益が赤字転落の見込みです。

一方、営業利益、営業CFは維持または微増傾向で、今のところ本業の稼ぎへの影響は限定的。

ちなみに決算説明会資料では、営業利益1258億円に対し、バイオ医薬品CDMOに係る先行費用の損失が▲1248億円、ロシア事業譲渡に係る損失が▲365億円と説明されおり、この影響が大きそうです。

いずれも一時要因のため直近の事業への影響は限定的ですが、先行投資といえるCDMO事業の成否は後々影響を与え得るかと思います。

その他、本業の稼ぎは維持傾向と述べましたが、円安の恩恵を加味すると実質マイナスという見方もあります。

また上記資料によると、電子セグメント(半導体関連)の営業利益だけ伸びており、その他のセグメントは減少しています。

<直近5年の業績>

(出所:MINKABU)

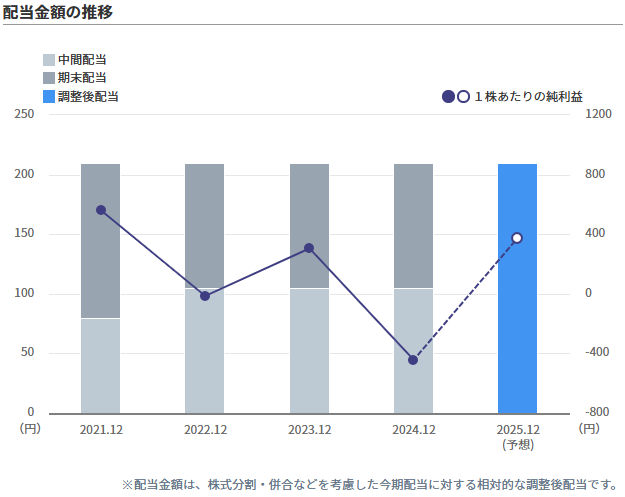

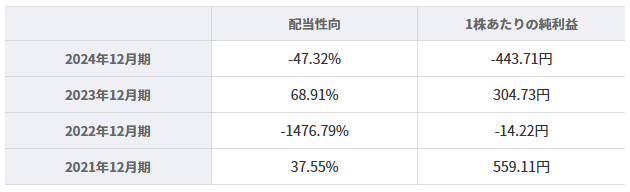

配当余力

最後に配当余力に関する指標は以下の通りです。

ここ数年、配当は増えもせず、減りもせず、一定を保っています。

純利益マイナスの年があるので、配当性向はあまり参考にならないかもしれません。

決算説明会資料の「安定配当する株主還元方針は変わらず」「2025年の一株当たり配当金額は2024年の水準を維持予定」との宣言は良いのですが、どこまで実行力を伴うと判断するかですね。

<直近5年の配当金額、配当性向>

(出所:MINKABU)

まとめ

以上、AGCについてでした。

まとめると、以下の通りです。

- 決算を受け、株価急落中

- PER、PBR、配当利回りの上で、ここ数年の最安水準

- 一時要因で赤字も、本業の稼ぎへの影響は限定的と見ることもできる

- 先行投資しているCDMO事業の成否が今後のカギ

- 今後も配当は維持する姿勢(実行力を伴うかは評価分かれる)

赤字転落が悲観され、しばらく売り込まれる可能性もある銘柄です。

とはいえ、よく見ると悲観されるほど本業の稼ぎは悪くはない状況(安泰とも言えるほどではないですが)。

正直このまま高配当が維持できる確証は持てませんが、利回り5%なら、株主還元姿勢を信じて一定程度買ってもいいかなと思っています。

やはり赤字転落はセンセーショナルで、感情的に売られ過ぎる可能性もありますからね。

今の水準以下なら適宜買い増してみようと思います。

人気ブログランキングに参加しています。

株は1株単位で少しずつ買っています。

1株単位で買うなら、単元未満株(S株)のあるSBI証券がよいかと思います。

ハピタス経由でSBI証券の口座を開くと、今なら21,000円分のポイントが貰えます。

高配当株投資についてのまとめ。

定番の高配当株。

高配当株の選び方。

コメント