こんにちは、あらおです。

株式投資では、高配当株を毎週およそ一定額でコツコツ購入しています。

長期投資のため、低迷している株を拾いに行くのが基本スタンスです。

それでは、今週買いたいと思っている割安株です。

※各種データはMINKABUをもとにしています。

※本記事は投資判断に関わる情報をまとめたものであり、最終的な投資判断はご自身でお願いします。

アステラス製薬(4503)

株価

以下の通り、株価は直近6カ月で低迷しています。

この6か月で– 13.3%もの大きな下落となっています。

<直近6か月の株価推移>

5年のスパンで見ても、以下の通りです。

長期的に見ても株価は安値圏内といえます。

<直近5年の株価推移>

各指標のレンジと現在値(割安さ)

次に、各指標のここ数年のレンジに対する現在値は以下の通りです(2021/9/29~2025/3/21)。

株価、PBR、配当利回りの観点から、ここ数年で最も割安な水準となっています。

とはいえ、後述しますが純利益は減少しているため、配当の持続性が焦点になってくるかと思います。

ちなみに、PERが極端に高いですが、前年の会計上の利益の急減(企業買収の一時要因)に起因するため、あまり参考にならないかもしれません。

| 指標 | レンジ | 現在値 |

| 株価(円) | 1434~2320 | 1494 |

| PER | 27.31~182.64 | 157.09 |

| PBR | 1.69~2.62 | 1.69 |

| 配当利回り(%) | 2.15~4.68 | 4.68(実績値ベース) 4.95(予測値ベース) |

※データは四半期ごとの集計。

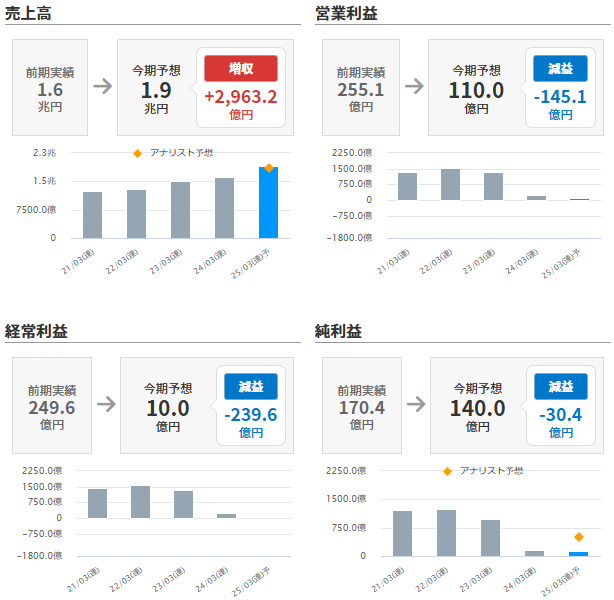

業績

業績に関する指標は以下の通りです。

売上高は順調に増加傾向な一方、営業利益等の利益がここ2年大幅な減益となっています。

ただ、2024年3月期の減益は、Iveric Bio社の買収で獲得した薬izervayの償却費▲988億円の影響が大きいです。

2025年3月期の減益は、米国外izervay(▲1,151億円)、AT466(▲518億円)の無形資産の減損損失の計上の影響が大きいです(会計上は一時要因)。

そのため、営業CFベースで業績を判断した方がより正確かもしれません。

2021年度→2023年度の営業CFは、2574億円→3278億円→1725億円です。2024年度は3Qまでに、前年度+175億円となっています。

<直近5年の業績>

(出所:MINKABU)

業績詳細

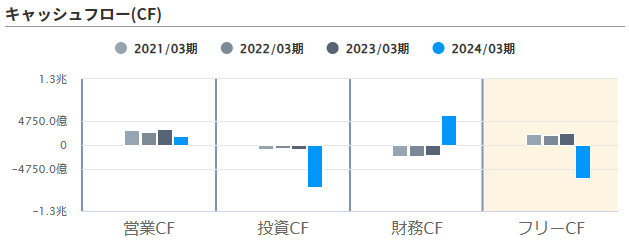

まず、アステラス製薬は、2023年度にIveric Bio社の買収を行い、izervayを製品ラインナップに加えています。

これは、2023年度に財務CFがプラス(借入を行った)、投資CFが大幅増加の動きからも確認できます。

(出所:2023年度決算説明会資料)

この背景として、最主力商品のXtandiの特許切れの問題があります。

Xtandiは、米国で2027年、欧州で2028年、日本で2029年に特許切れを迎えます。

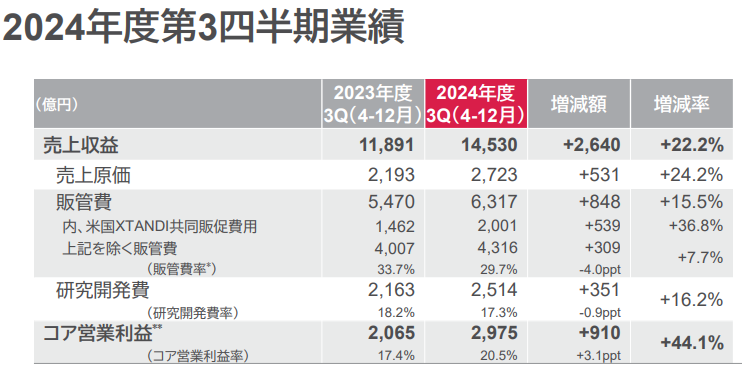

最新の決算資料によると、Xtandiは本年度の売上予想が9,099億円であり、本年度の同社の売上1.9兆円の約半分を占めます。

(出所:2024年度第3四半期決算説明会資料)

そのため、「重点戦略製品」としてPADCEV等の他の製品の成長を急いでいると考えられます。

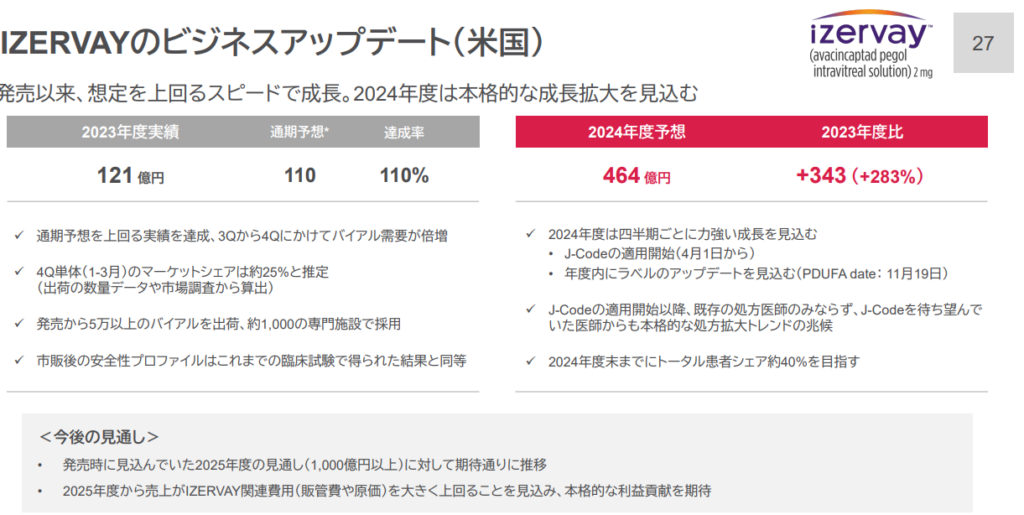

現状、その進捗が思わしくない状況のため、Iveric Bio社の買収に踏み切り、izervayを手にしたという状況かと思います。

今のところ、izervayは+743%の成長を示し、他の製品も成長しているようです。

とはいえ、「重点戦略製品」すべて合わせても売上5,000億円程度というのが現在の状況ではあります。

(出所:2024年度第3四半期決算説明会資料)

各種製品の成長で売上高が順調に伸びていますが、一方で販管費や研究開発費もかさんでいます。

次世代商品の成長に欠かせない投資ではありますが、売上の成長ほど利益が伸びてない一因かと思います。

あと数年でXtandiの売上・利益が飛んでしまうので、それまでに企業買収も含めた積極的な投資が実を結ぶのか、が判断のポイントになるでしょうか。

現状、他の製品の成長スピード自体は悪くないようにも思われます(Xtandiクラスまで成長するかは別ですが)。

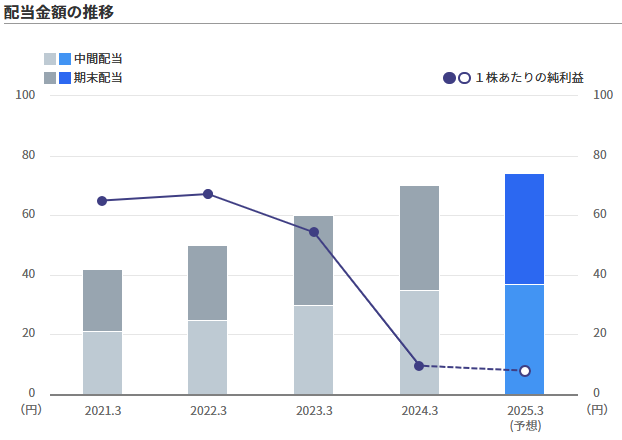

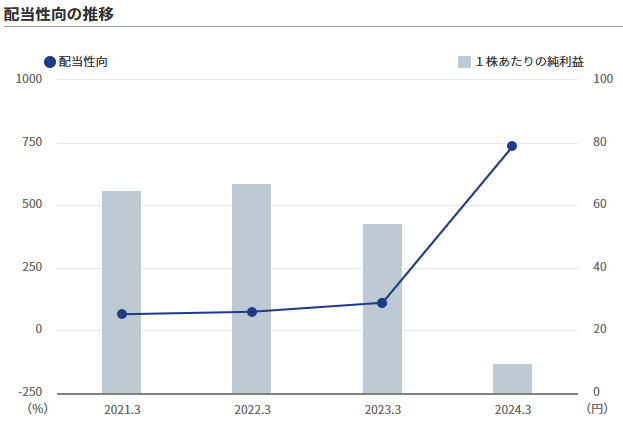

配当余力

最後に配当余力に関する指標は以下の通りです。

継続的に増配を実施している企業ですが、さすがに最近は増配のペースが鈍っています。

ちなみに、配当性向は直近100%を超えていますが、企業買収等の影響があるため単純に参考にはできません。

とはいえ、CFベースでも業績は良いとはいえないため、配当余力が十分とは言い難い状況にはなりつつあるかもしれません。

<直近5年の配当金額、配当性向>

(出所:MINKABU)

まとめ

以上、アステラス製薬についてでした。

まとめると、以下の通りです。

- 長期的に株価が低迷しており、直近は特に低迷中

- 売上高は増加傾向も、本業の儲け(営業CF)はここ2年減少傾向

- 主力商品があと2~3年で特許切れ、他の商品に投資→成否が判断ポイントか

- 増配傾向も、配当余力は十分と言い難いか

色々見ましたが、今後の「重点戦略製品」の成長度合いがやはり評価のポイントでしょうか。

まだ売上規模ではXtandiに遠く及ばず、判断しづらい状況かと思います。

成長戦略が上手くいかない場合、これまでの利益水準を維持できず減配、という流れも意識しておきたいところです。

とはいえ、リスクあるところにこそ投資妙味があるのもまた事実。

今後の業績推移はじっくり見守りつつ、現段階から一定ずつ投資していくのもありかと思った次第です。

株価がすっかり落ちてしまってるので、相対的にリスクが低くなっているという考えもあろうかと思います。

X(旧Twitter)もやってます。最新情報等はXで。

人気ブログランキングに参加しています。

高配当株投資についてのまとめ。

定番の高配当株。

高配当株の選び方。

コメント