こんにちは、あらおです。

今回は、オリックス(8591)の銘柄分析を行いました。

高配当株の長期投資の観点から、今後の配当の維持・増加に関わる情報をまとめています。

分析には、下記の最新の決算資料を中心に用いました。

オリックス株式会社 2025年3月期第3四半期 決算説明会 プレゼンテーション資料

ちなみに、本記事では株価等の日々変動する指標は扱いませんので、その点ご了承ください。

※本記事は投資判断に関わる情報をまとめたものであり、最終的な投資判断はご自身でお願いします。

事業内容

オリックスは、1964年にリース事業から創業し、現在では多角的な事業を展開する総合金融サービス企業です。

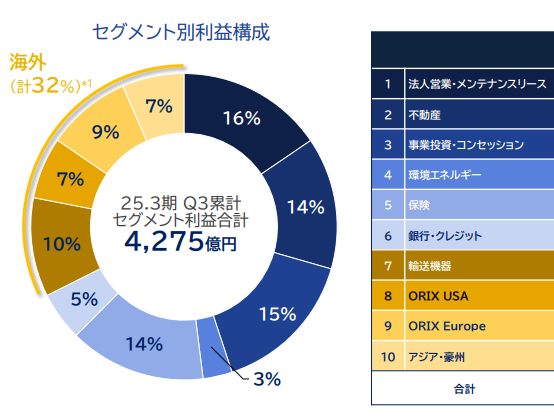

現在は、金融からサービス関連まで、10の独立したセグメントで構成されています。

直近の利益構成では、国内事業が68%、海外事業が32%(米国7%、欧州9%、アジア・豪州7%)となっています。

セグメント別利益構成の詳細は、以下の通りです。

(2025年3月期第3四半期 決算説明会 プレゼンテーション資料)

競合企業

オリックスは事業の多角化が進んでいるため、厳密には事業ごとに競合が存在します。

ただし、元々の本業のリース業という観点では、三菱HCキャピタル(8593)、東京センチュリー(8439)、芙蓉総合リース(8424)、みずほリース(8425)等が競合に当たります。

業績推移

(出所:MINKABU)

概ねきれいな増収増益となっており、業績推移に関して特段問題はありません。

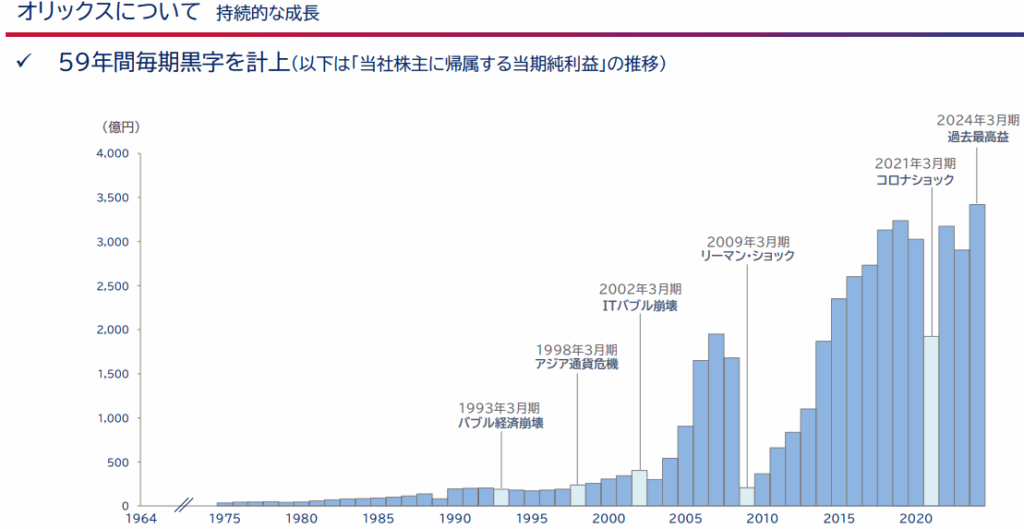

より長期で見ても、以下の通りとなっております。

(2025年3月期第3四半期 決算説明会 プレゼンテーション資料)

リーマンショックやコロナ等、自力ではどうにもならない外部要因以外では、大幅に減益したことが無いと言っても過言ではないといえます。

超長期に渡って堅実な経営を続けていることが伺えます。

収益性

営業利益率

オリックスの直近の営業利益率の推移は以下の通りです。

ここ数年、営業利益率が上昇し、収益性が向上している事が理解できます。

- 2025年3月期(3Qまで):13.5%

- 2024年3月期:12.8%

- 2023年3月期:11.8%

- 2022年3月期:12.0%

- 2021年3月期:11.3%

次に、競合との最新(2025年3月期3Qまで)の営業利益率の比較です。

事業多角化のため単純な比較はできませんが、リース業の競合他社より高い収益性です。

- オリックス:13.5%

- 三菱HCキャピタル:8.9%

- 東京センチュリー:8.9%

やはり、リース業以外の収益性の高い事業を有していることが要因と考えられます。

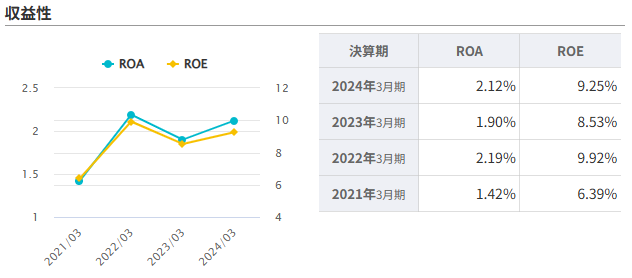

ROA・ROE

(出所:MINKABU)

安定してROA・ROEを維持していることが理解できます。

2021年3月期だけ低いですが、これはコロナの影響による例外と考えられます。

次に、競合との2024年3月期のROEの比較です。

- オリックス:9.25%

- 三菱HCキャピタル:7.71%

- 東京センチュリー:8.83%

事業多角化のため単純な比較はできませんが、ROEの観点でも、リース業の競合他社より高い収益性といえます。

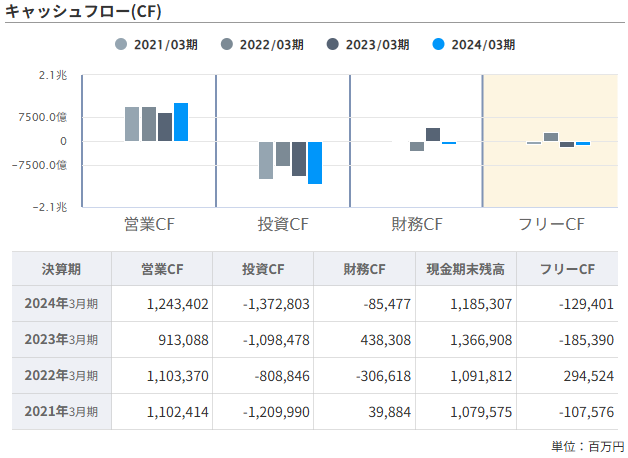

キャッシュフロー

(出所:MINKABU)

営業CFは概ね増加傾向であり、現金の面からも収益性は非常に良好といえます。

2023年3月期のみ営業CFが少し減っていますが、「支払法人税等の増加」(一時要因)が原因のため気にしなくてもよいかと思います。

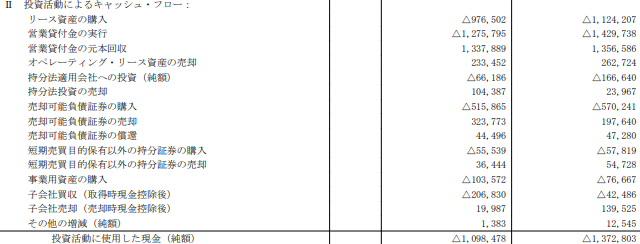

投資CFが増加傾向なのが気になりますが、主に「リース資産の購入」「営業貸付金の実行」の増加分です。

いずれも本業の持続的成長のための投資といえるため、高配当株投資家としては歓迎すべき支出(投資)かと思います。

総じて、現金の流れの面からも業績は順調に推移していると考えられます。

配当の原資たる現金が安定的に確保されている状況といえます。

<2023年3月期と2024年3月期の投資CFの比較>

(出所:第61期有価証券報告書)

配当

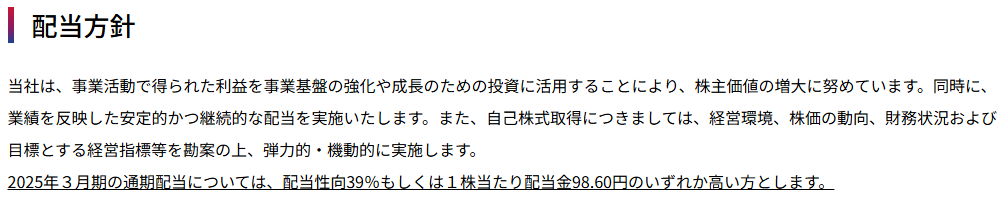

まず、2025年3月期の配当方針として、以下が示されています。

(出所:オリックスHP 配当方針・配当状況)

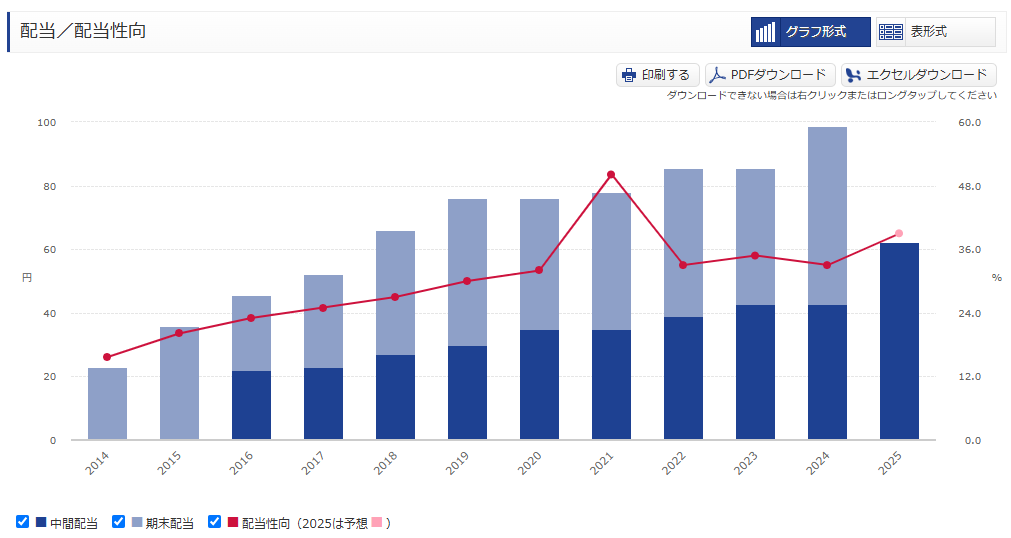

次に、これまでの配当金および配当性向の推移は以下の通りです。

(出所:オリックスHP 配当方針・配当状況)

配当性向を持続的に向上していることが分かります。

減益により配当性向が上がったものではないため(2021年3月期を除く)、意図的に株主還元を高めていると考えられます。

中期の配当政策は示されていませんが、少なくとも配当性向40%以上の水準で安定増配を期待できるかと思います。

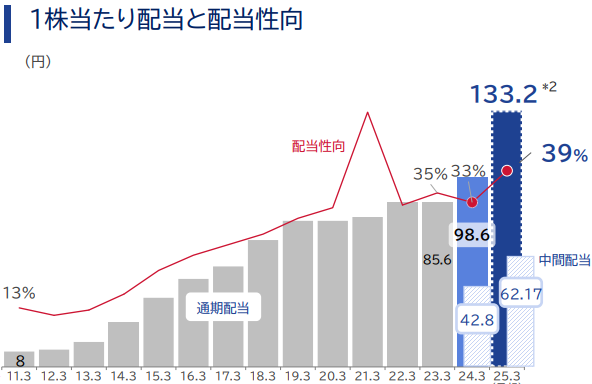

また、今期の配当に関しては、下記に示す通り通期133.2円の配当予想です(増配率35%)。

下記は2025年3月期の業績予想の利益水準を前提としますが、3Qまでの推移を見る限り、個人的には予想からの大きなブレはないと考えます。

(2025年3月期第3四半期 決算説明会 プレゼンテーション資料)

まとめ

以上、オリックスについてでした。

まとめると以下の通りです。

- 超多角経営で事業が分散、国内事業比率7割

- リセッション局面以外での大幅減益の無い、安定した業績

- リース業他社と比較して高い収益性

- 利益成長のみならず配当性向を約40%まで上昇(株主還元意識)

個人的には、株価の低下が続いていたところ、トランプショックの流れで一気に買い候補に入ってきた銘柄です。

改めて詳しく見てみると、業績の安定感が驚異的で、高配当株投資家にピッタリの企業に感じました。

利益構成が国内事業7割なのも、国際情勢不確実な時代にマッチしているように感じます。

今ちょうど株価が低迷しているので、個人的にはしっかり買っておきたいなと思いました。

外部要因でリセッション等が無い限りは、非常に業績の堅い(=配当も堅い)銘柄かと思います。

また、リセッション等あったとしても、株主還元意識が高く、配当維持の期待も十分持たせてくれる銘柄だと思います(個人的意見)。

X(旧Twitter)もやってます。日々の売買はXで記録してます。

人気ブログランキングに参加しています。

高配当株投資についてのまとめ。

定番の高配当株。

高配当株の選び方。

コメント