こんにちは、あらおです。

5/20、下記の通り東京海上HDの2024年度4Qの決算説明会がありました。

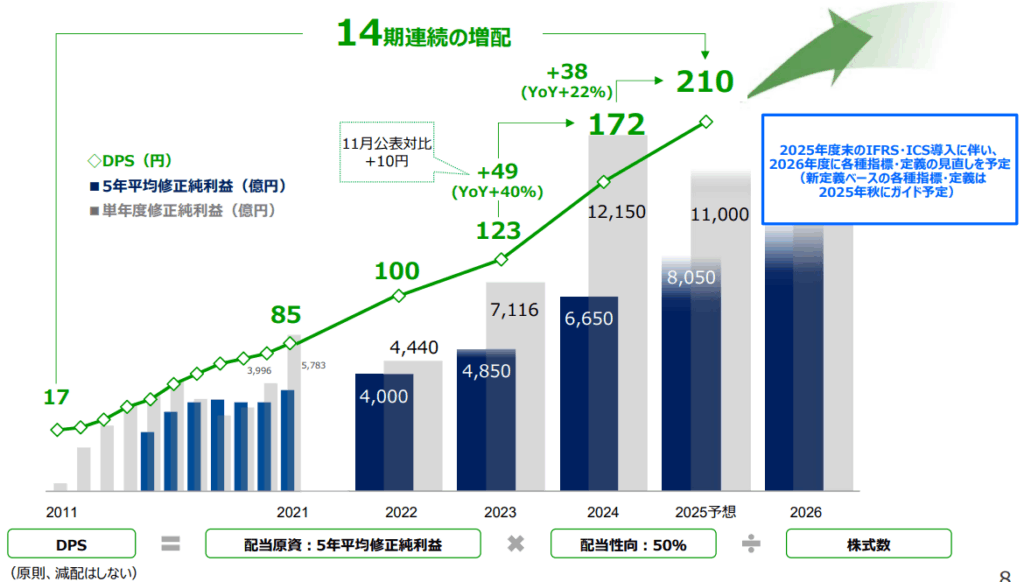

上記において、2024年度の配当が123円→172円の増配となることが決定し、2025年度の配当予想210円が示されました。

とてつもない増配率であり、それ自体は素晴らしいのですが、さすがに配当余力が気になるので一応確認をしてみました。

とりあえず配当余力に絞って確認しています(業績詳細の部分については後で多少追記するかもしれません)。

以下、ざっくばらんに決算の感想です。

※本記事は可能な限り客観的なデータをもとに説明する事を心がけていますが、基本的には筆者の個人的感想です。最終的な投資判断はご自身でお願いします。

2024年度純利益

まず、2023年度と2024年度の純利益を比較します。

同社は一過性の影響を除いたNormalizedベースの純利益を公表していますが、保険業という性質を考えるとこれを用いるのが良いと考えます。

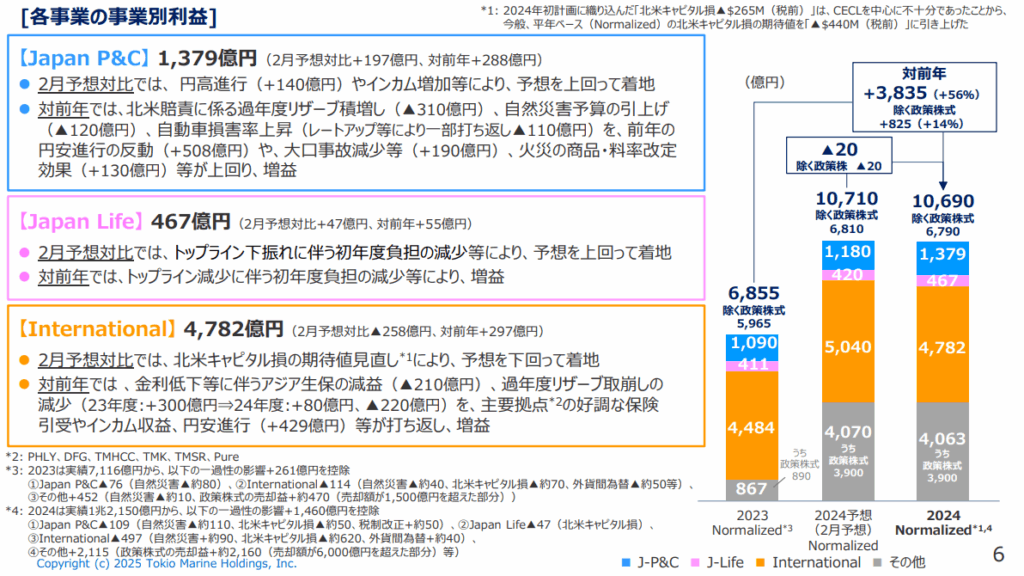

2023年度→2024年度のNormalizedベース純利益は、6855億円→10690億円です。

驚異的な増益のようにも見えますが、実際には政策保有株式の売却益の影響が大きいようです。

上記影響を除いた同利益は、5965億円→6790億円の推移となっています。

こちらが本業の儲けの成長の実態を表していると考えます。いずれにせよ、10%程度の成長は達成しているといえそうですね。

内訳を見ても、国内事業、海外事業がバランスよく成長していることも伺えます。

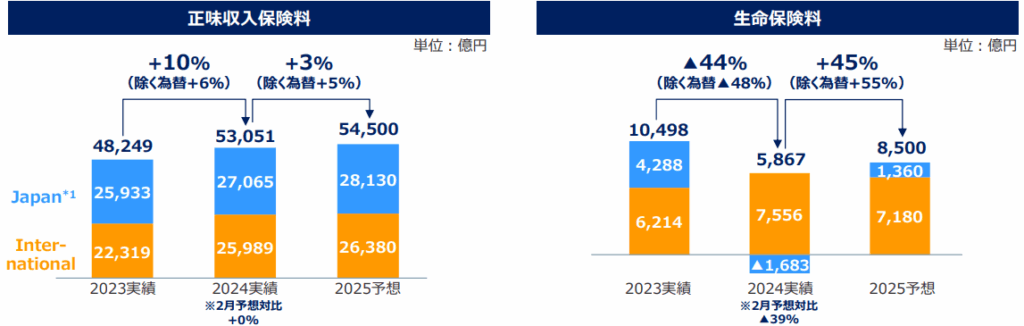

売上推移

売上の観点から見ると、損保の売上成長が堅調ですね。

生命保険は軟調ですが、損保の売上比率の方が圧倒的に大きいので、全体としては堅調ということになるかと思います。

保険料収入という本業の部分において、売上・利益共に順調に成長している様子が分かります。

配当余力

とはいえ、です。

123円→172円の増配(増配率40%)はさすがにやり過ぎなのでは?と考えたくなってしまいます。

本業の利益成長をざっくり10%程度と見積もるとすると、完全にオーバーワークですし。

ここで、2024年度の当期純利益が1兆500億円くらいで、配当性向が31.6%です。

ただし、上記利益には政策保有株式の売却益という限りある要因が多分に含まれますので、それを除いた利益が6800億円程度でしょうか。

すると、実質的には48.8%程度と考える事もできます。

これは、思ったよりは高くなかったです。目標配当性向50%を掲げていますし、許容範囲内かもしれませんね。

とはいえ、さすがにまだまだ余力がたっぷりあるというほどではないとは思います。

投資判断

爆益とはいっても政策保有株式の売却益のおかげだろうと思っていましたが、しっかりと本業も成長を続けている事が改めて理解できました。

さすがに2024年度の増配は頑張った感がありますが、それでも無理をし過ぎとまでは行かないのがすごいところ。

政策保有株式の売却は限りがありますが、まだ数年は業績に乗ってくると思いますし、本業も順調ならしばらく勢いは続きそうです。

業績推移が凄すぎて期待も膨らみがちなのが唯一の難点ですかね。

本当に、下がってもすぐ上がる印象。優良株過ぎて利回りが低くなりがちです。

なので、買い目安の利回りは他の高配当株よりは低く見つつ、もし下げたらすぐ拾うよう意識していきたいと思います(買えるチャンスが少ないので)。

X(旧Twitter)もやってます。日々の売買はXで記録してます。

人気ブログランキングに参加しています。

高配当株投資についてのまとめ。

定番の高配当株。

高配当株の選び方。

コメント