こんにちは、あらおです。

今回は下記の三菱商事の2024年度4Qの決算説明会資料を分析します。

ここ数年、三菱商事の株価が伸び悩んでいますが、背景には伸び悩む業績があります。

過去傑出したリターンを示してきた三菱商事ですが、現状はどうなっているでしょうか?

業績伸び悩みは一時的なもので、今後も期待できるか、確認してみました。

では、以下ざっくばらんに決算の感想です。

※本記事は可能な限り客観的なデータをもとに説明する事を心がけていますが、基本的には筆者の個人的感想です。最終的な投資判断はご自身でお願いします。

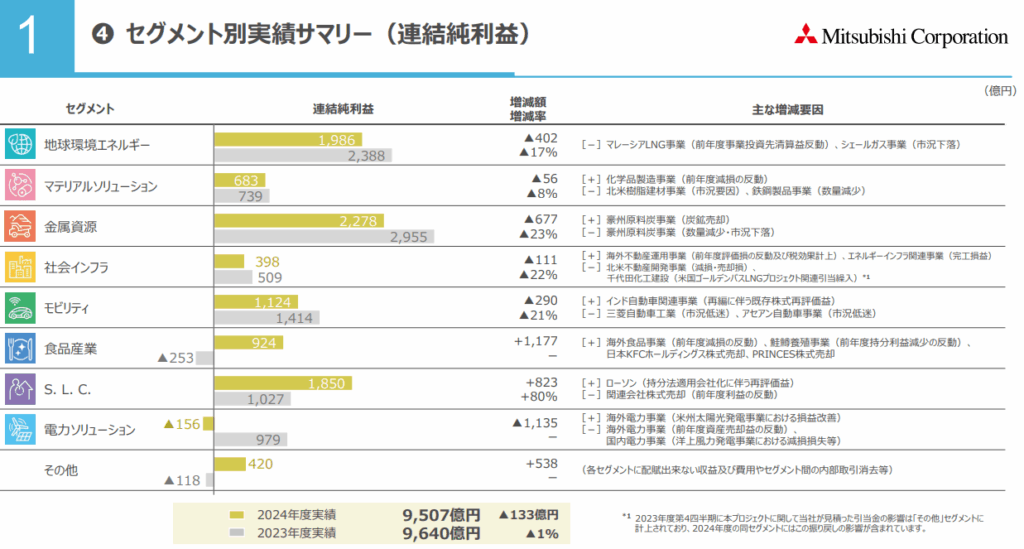

2024年度の純利益

(出所:2024年度決算及び2025年度見通し 説明会資料)

S.L.C.事業を除き、多くのセグメントで減益となっています。

主な減益要因は以下の通りです。

- 資源分野の市況悪化・数量減少

- 金属資源セグメント: 連結純利益は2,278億円で、前年度比で677億円(23%)の減益となりました。主な要因は、豪州原料炭事業における数量減少や市況下落、および炭鉱売却による影響です。

- 地球環境エネルギーセグメント: 連結純利益は1,986億円で、前年度比で402億円(17%)の減益となりました。これは、マレーシアLNG事業における前年度の事業投資先清算益の反動や、シェールガス事業の市況下落によるものです。

- モビリティセグメントの市況低迷

- 連結純利益は1,124億円で、前年度比で290億円(21%)の減益となりました。主な要因は、三菱自動車工業やアセアン自動車事業における市況低迷です。

- 電力ソリューションセグメントの反動減

- 連結純利益は▲156億円となり、前年度から1,135億円の減益となりました。主な要因は、前年度の資産売却益の反動や、国内電力事業における洋上風力発電事業での減損損失などです。

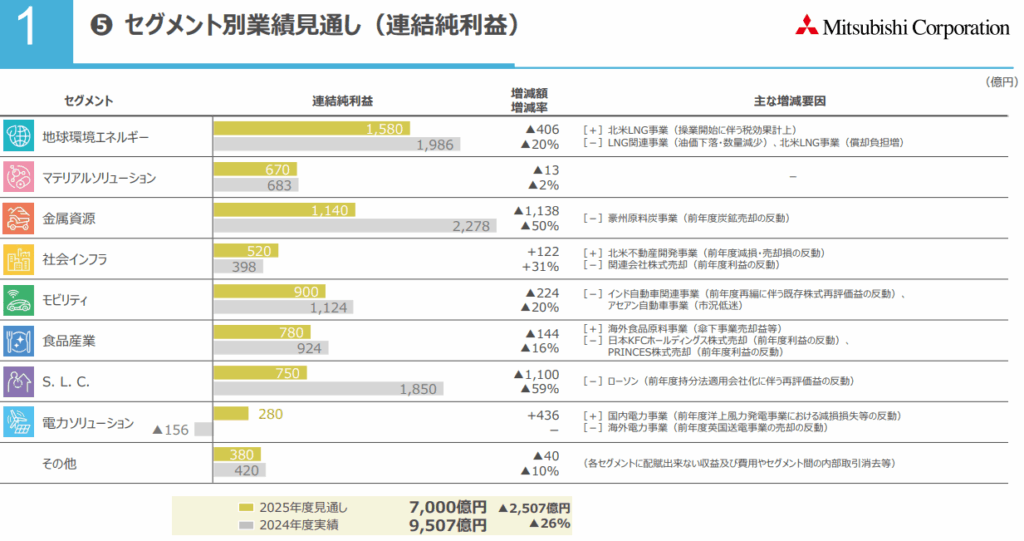

2025年度の純利益予想

(出所:2024年度決算及び2025年度見通し 説明会資料)

本年度はさらに大幅な減益予想となっています。減益予想の主な要因は以下の通りです。

- 金属資源セグメントの大幅な減益:

- 連結純利益は1,000億円と予想されており、2024年度の2,278億円から1,278億円(56%)の大幅な減益が見込まれています。

- 主な要因は、豪州原料炭事業における価格及び数量の下落と、千代田化工建設の再評価益の一過性計上(約400億円)の反動減です。

- 銅事業については、ケジャベコ鉱山の生産開始と銅価格の堅調な推移により増益を見込んでいるものの、原料炭事業の減益を相殺するには至らないとされています。

- 自動車・モビリティセグメントの減益:

- 連結純利益は800億円と予想されており、2024年度の1,124億円から324億円(29%)の減益が見込まれています。

- これは、自動車関連事業における市況低迷などが主な要因です。

- 地球環境エネルギーセグメントの減益:

- 連結純利益は1,700億円と予想されており、2024年度の1,986億円から286億円(14%)の減益が見込まれています。

- 主な要因は、国内電力事業における太陽光発電資産売却益の反動や、風力発電事業における減損損失の計上です。

これだけを見ると、かなり悲観的になってしまう内容です。

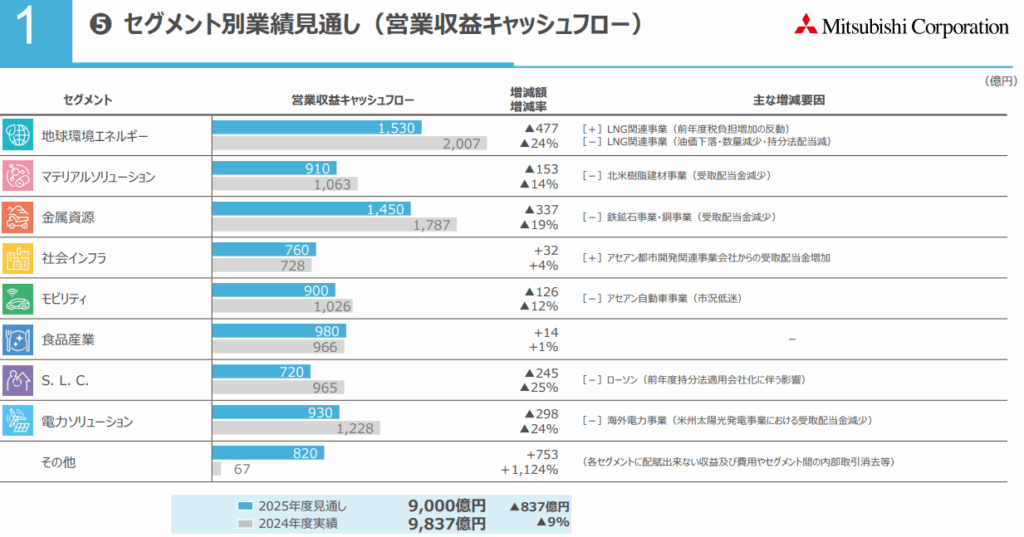

2025年度の営業キャッシュフロー予想

(出所:2024年度決算及び2025年度見通し 説明会資料)

しかし、キャッシュフローベースで見ると、そこまで酷い減益にはなっていません。

これは、純利益にノンキャッシュ(非現金)の損益が含まれるためです 。具体的には、以下の通りです。

- 2024年度の連結純利益に含まれるノンキャッシュ損益: 2024年度の連結純利益9,507億円には、ローソンを持分法適用会社に変更したことによる再評価益などの「大口の資産・事業リサイクル関連損益」やその他の「特殊要因」といった非現金の損益が含まれていました。これらの会計上の利益は、実際の現金の動きを伴わないため、営業収益キャッシュフローには影響しません。

配当の原資はあくまでキャッシュですので、配当・増配の持続可能性という意味では営業キャッシュフローの方が重要です。

したがって、配当の観点からはそこまで悲観する内容ではないという事は言えるかもしれません。

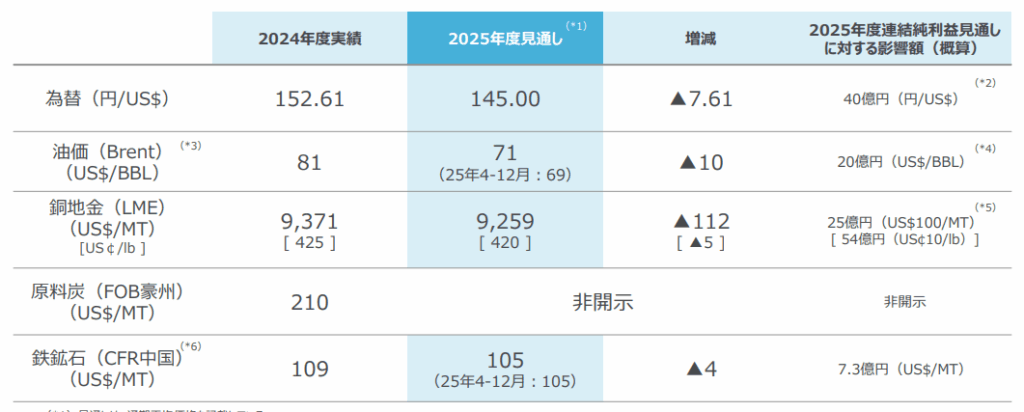

資源価格の影響

(出所:2024年度決算及び2025年度見通し 説明会資料)

セグメントごとのグラフからも理解できる通り、三菱商事の事業の半分近くは資源ビジネスです。

したがって、資源価格という外部要因に業績を大きく左右されます。

2024年度は資源価格が減速しましたが、同社は2025年度はさらに悪化する見通しを示しています(上記)。

上記前提のもとでは、業績悪化予想もやむなしでしょう。

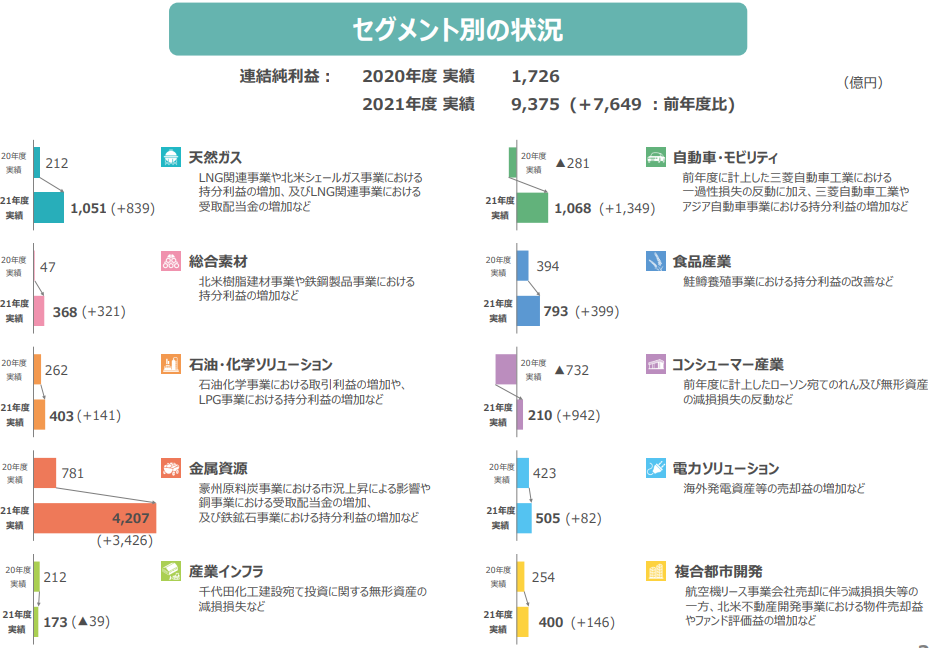

(出所:2021年度決算 IR資料)

ちなみに、三菱商事の業績が一気に飛躍した2021年度の決算は上記の通りです。

金属資源事業の利益が異常に伸びていることが分かると思います。

この時期と比較すると、現在は他の収入の柱も育ってきていることが理解できます。

資源価格が厳しい中でも、一定程度の業績の下支えは期待できるかもしれません。

そして、ひとたび資源価格の高騰があれば、2021年度のように、一気に業績が飛躍することもあり得る会社だと思います。

投資判断

以上、三菱商事についてでした。

業績悪化も指摘される三菱商事ですが、肝心のキャッシュフローベースでは高水準を維持しており、高配当株投資家としては一安心です。

資源価格が低迷する市況ではなかなか厳しい状況が続くかと思いますが、本質的な稼ぐ力は衰えていないと考えるなら、仕込み時期ともいえます。

エネルギーセクターに近い性質を持ち、買える時期(資源価格低迷期)に買っておきたい株ではありますね。

また、資源バブルで飛躍した2021年度以降に資源以外の柱も徐々に育ってきており、先を見越した経営はさすがといったところ。

個人的意見ですが、結局企業は人だと考えており、日本一のビジネスマンが集う同社への信頼は揺るぎません。

すいません、ただただ褒めてるだけになりました(笑)。お分かりかと思いますが三菱商事、好きなんです(笑)。

半分ファンなのでその点は割り引いてお読みください。

でもまあ、高配当株界隈では、みんな大好き三菱商事だと思います。

増配率・増配実績は申し分ないし、応援含めて今後も期待して投資してきます。

X(旧Twitter)もやってます。日々の売買はXで記録してます。

人気ブログランキングに参加しています。

高配当株投資についてのまとめ。

定番の高配当株。

高配当株の選び方。

コメント