こんにちは、あらおです。

8/4に、下記の三菱商事の2025年度1Qの決算説明会がありました。

ここのところ何かと三菱商事が話題ですね。

国内の洋上風力発電事業からの撤退を表明。

お次にウォーレン・バフェットが商社株の買い増しがあったことを発表。

日本株全般の好調も背景に、株価はぐんぐん伸びている状況です。

好調な株価の一方、最新の決算の内容はどうなっているでしょうか?改めて確認してみました。

では、以下ざっくばらんに決算の感想です。

※本記事は可能な限り客観的なデータをもとに説明する事を心がけていますが、基本的には筆者の個人的感想です。最終的な投資判断はご自身でお願いします。

1Q決算の概要

(出所:2025年度 第1四半期 決算説明会資料)

まず、1Q決算のお概要は以下の通りでした。

営業収益キャッシュフロー: 2,504億円。期初見通し9,000億円に対して進捗率は28%で、概ね計画通りに推移しています。

連結純利益: 2,031億円。複数のセグメントで資産・事業リサイクル関連損益や特殊要因を第1四半期に計上したため、やや高進捗となっていますが、期初見通し7,000億円に対し進捗率は29%で、概ね計画通りに推移しています。

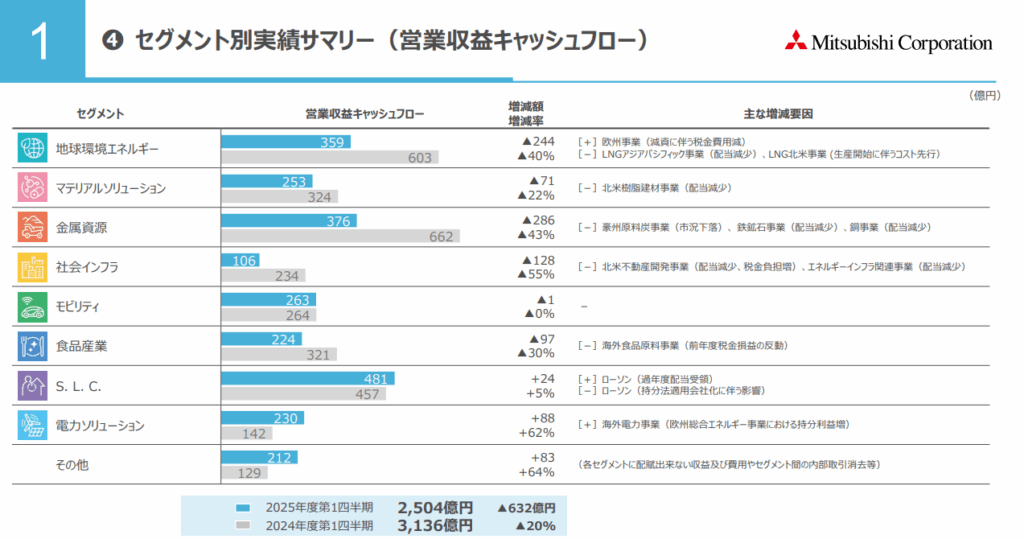

1Qのセグメント別業績

(出所:2025年度 第1四半期 決算説明会資料)

1Qのセグメント別の営業CFは上記の通りです。

以下のセグメントは、前年度と比較して減益が大きくなっています。

金属資源

- 減益額: 前年度比で1,407億円減の250億円

- 主な要因: 豪州原料炭事業の売却反動や、石炭・銅の市況下落が主な要因です。資料の質疑応答では、銅事業の中でもチリのアングロ・アメリカン・スールがコスト増や為替要因で減益となったこと、その他の銅事業でも配当減少や資金需要の関係で減益となったことが補足されています。

地球環境エネルギー

- 減益額: 前年度比で199億円減の409億円

- 主な要因: LNGアジアパシフィック事業の配当減少が要因です。

モビリティ

- 減益額: 前年度比で83億円減の265億円

- 主な要因: 三菱自動車工業の持分損益が低進捗であったことや、為替および米国関税の影響が要因です。

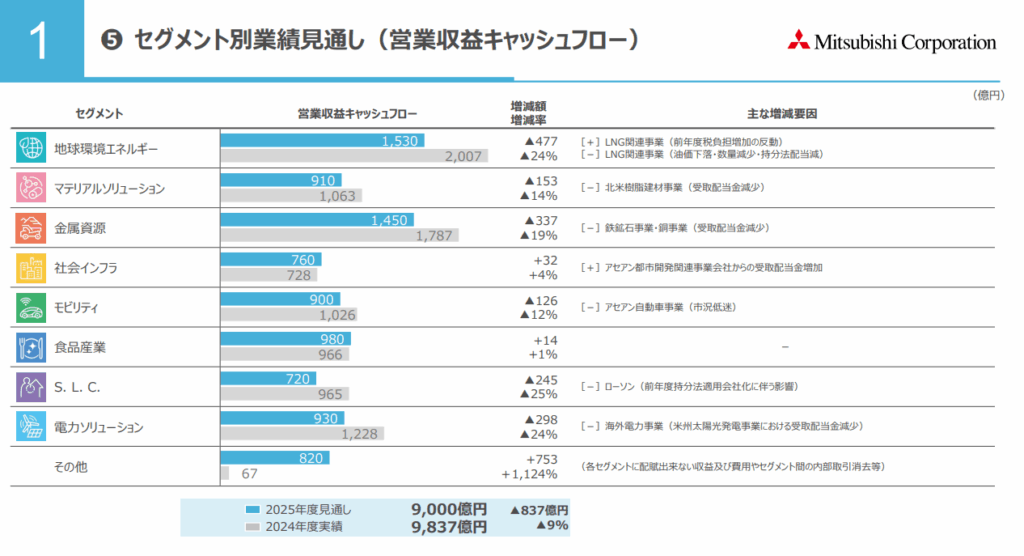

期初業績予想との比較

1Qは複数のセグメントで減益となりましたが、その要因は期初に想定されていたものが含まれています。

- 金属資源: 減益要因である豪州原料炭事業の売却反動や市況下落は、期初から想定されていたものです。特に原料炭の価格は、第4四半期に想定を下回ったことが2025年度見通し策定の前提となっています。

- モビリティ: 三菱自動車工業の持分損益が低進捗であったことや、為替および米国関税の影響も、通期見通しを立てる際に織り込まれています。

全体的な進捗評価

個別のセグメントで減益が見られたものの、全体としての連結純利益は2,031億円となり、通期見通し7,000億円に対する進捗率は29%でした。

結論として、個別のセグメントで減益要因は存在しましたが、それらは通期見通しに織り込まれており、全体としての進捗は計画通りと考えます。

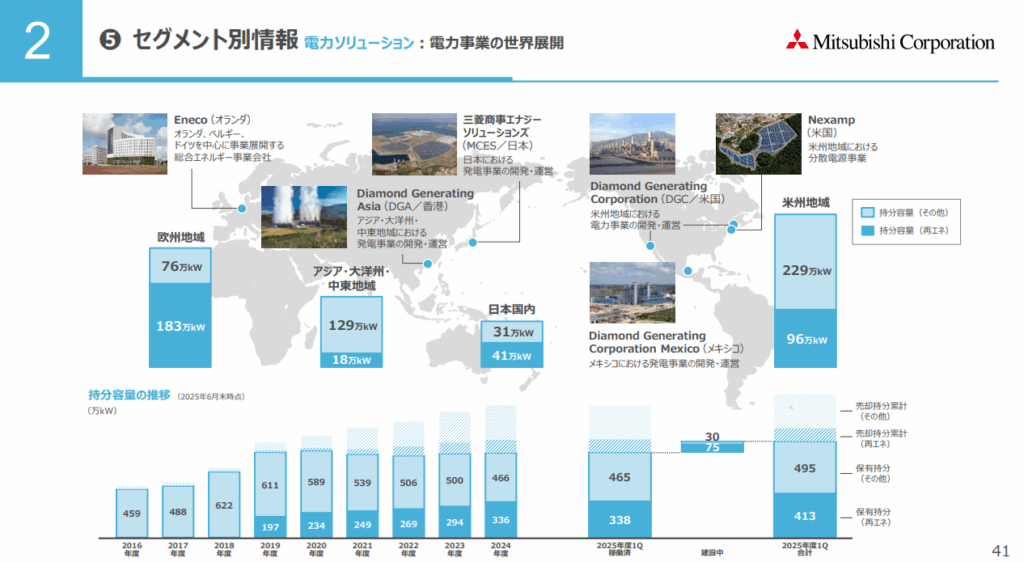

国内の洋上風力発電事業からの撤退

(出所:2025年度 第1四半期 決算説明会資料)

三菱商事が国内の洋上風力発電事業からの撤退を表明したことが話題となりましたが、業績への影響は現時点では軽微と考えられます。

- 減損損失の計上: 撤退が報じられる前の2025年3月期決算で、三菱商事は既に国内洋上風力発電事業に関連して524億円の減損損失を計上しています。これは円安や資材価格の高騰が原因です。

- 追加損失は限定的: 撤退に伴う今後の追加損失は「限定的」であると、同社の発表や報道で伝えられています。これは、損失の大部分がすでに過年度に計上済みであることを意味します。

- 中部電力への影響: 一方で、事業パートナーであった中部電力は、撤退に伴い2026年3月期に170億円程度の損失を見込むと発表しており、三菱商事側の業績への影響が軽微であることと対照的です。

三菱商事の撤退表明は、道義的責任はさておき、収益性の観点からは妥当な判断ではあるように感じます。

止まらぬ物価高騰、AIの飛躍的発展による電力需要増などを背景に、世界的に再エネへの流れは曲がり角ですかね。

投資判断

以上、三菱商事の1Q決算についてでした。

一言でいえば期初計画通りの推移、といえそうです。

1Q決算は特にサプライズが無く、発表後の反応もあまりなかったように思います。

一方、株価は断続的に上昇傾向ですね。配当利回りがどんどん下がってきています。

バフェットが商社株の買い増しを発表したところですし、今後もますます上昇する可能性はありますね。

なかなか追加投資しにくい局面ですが、一方で個人的には、商社株の長期的な利益成長には自信(確信)を持っています。

いつ買っても長期的には割安という部分はあるんですよね。

なのでまあ、積極的な買い増しはしないまでも、投資比率を保つためのリバランス買いは続けると思います。

今思えばトランプショック後、利回り4%前後の時期はけっこうありましたね。

やっぱり商社株の成長力で4%は美味しいです。今後の投資判断の糧としていきたいと思います。

X(旧Twitter)もやってます。日々の売買はXで記録してます。

人気ブログランキングに参加しています。

高配当株投資についてのまとめ。

定番の高配当株。

高配当株の選び方。

コメント