こんにちは、あらおです。

1/29に、下記の通りヒューリックの2025年4Qの決算説明会がありました。

今期配当に変更はなく、来期の増配(62円→67円)が発表されました。業績は堅調で、増収増益。

決算発表で株価は上昇しましたが、その後、イラン情勢もあって弱い展開ですね。

インフレ継続→金利上昇となると、不動産セクターには逆風のイメージでしょうか。

しかしインフレとなると、不動産価格・賃料が上昇するという側面もあります。

実際に金利上昇がどの程度経営に影響しているか、現状を確認してみました。

では、以下ざっくばらんに決算の感想です。

※本記事は可能な限り客観的なデータをもとに説明する事を心がけていますが、基本的には筆者の個人的感想です。最終的な投資判断はご自身でお願いします。

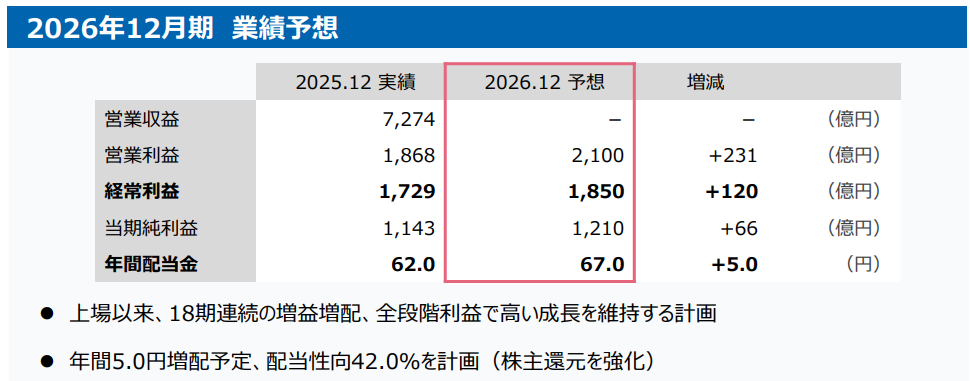

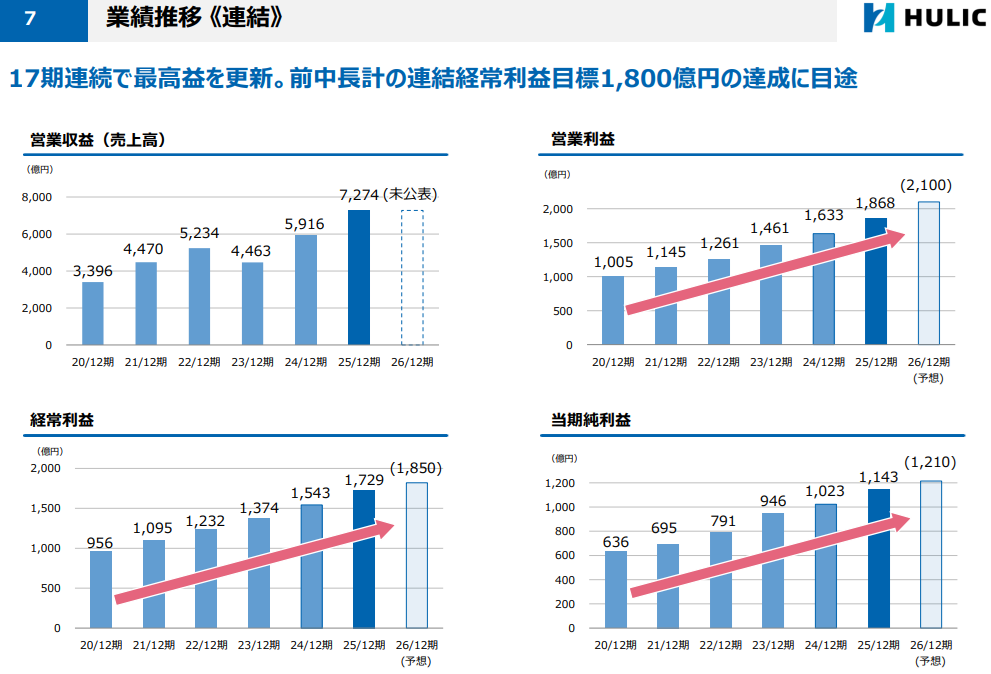

来期業績予想

ヒューリックのここ数年の業績推移は、きれいな右肩上がりの増収増益です。文句のつけようがありません。

この流れで来期も堅調な増収増益が予想されています。

業績アップの幅としては大きすぎず小さすぎず、傾向から言えば妥当な範囲内でしょうか。

しかしここ数年で国内の金利も上昇傾向であり、金利の変化があってもほんとにトレンドが継続するか、気になるところですね。

事業内容としては、お金を借りてきて収益不動産に投資するという、まさに不動産投資そのものであると理解しています。

金利上昇自体はネガティブ要因ですので、影響の行方を確認したいところです。

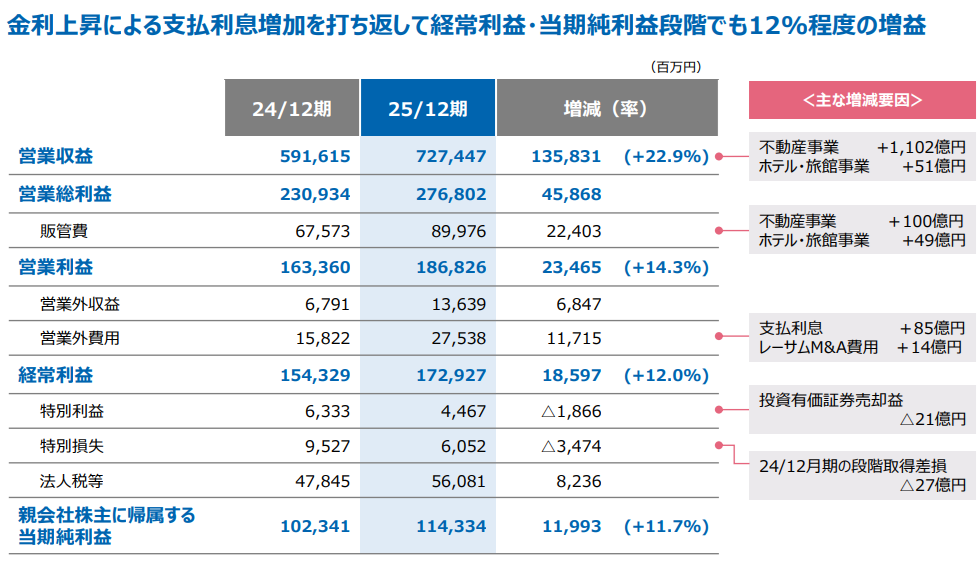

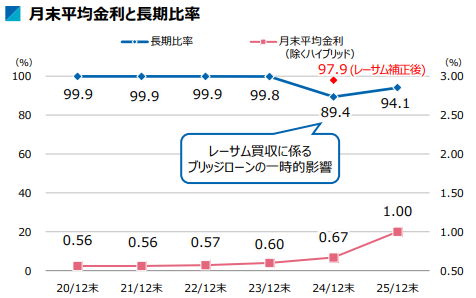

金利上昇の影響

上記は2025年の業績の詳細です。

金利上昇の影響を受けているのは「支払利息」の部分で、85億円の費用増となっています。

対して、営業収益の増加は軽く1000億円を超えるプラスとなっています。

上記はレーサム買収の影響等も割引いて考える必要はあると思いますが、それでも金利上昇のマイナスを吸収しているのは間違いないでしょう。

現状は収益の上昇が上回っている状況といえそうです。

また、ヒューリックの借入は長期比率が90%以上であり、低金利時代に固定で借りた分が大半を占めています。

もちろん借り換えが進むにつれて徐々に平均金利は上昇しますが、仮に金利が急上昇してもしばらく影響は緩和できそうですね。

(また、不動産投資やってると思うんですが、固定で低金利を借りるのはインフレ時代最強です。金利は安いまま、物件価格だけ上がっていきますから。)

現状、良い条件で借入できているというのは言えると思います。

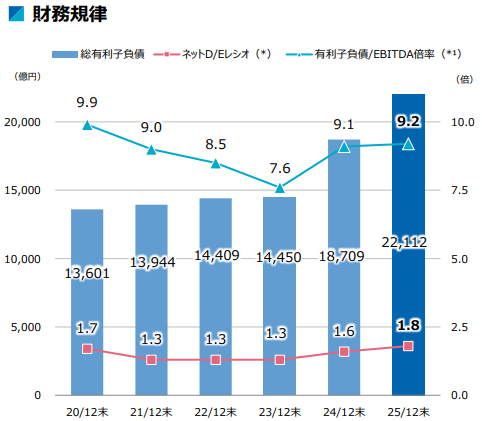

また、財務規律データの点からも、現状の借入は問題ない水準といえそうです。

インフレの影響

インフレ(→金利上昇)は不動産業にとって悪い面ばかりでもないと思います。

物件価格の上昇は売却益の増加につながりますし、インフレは賃料上昇・退去率低下にもつながります。

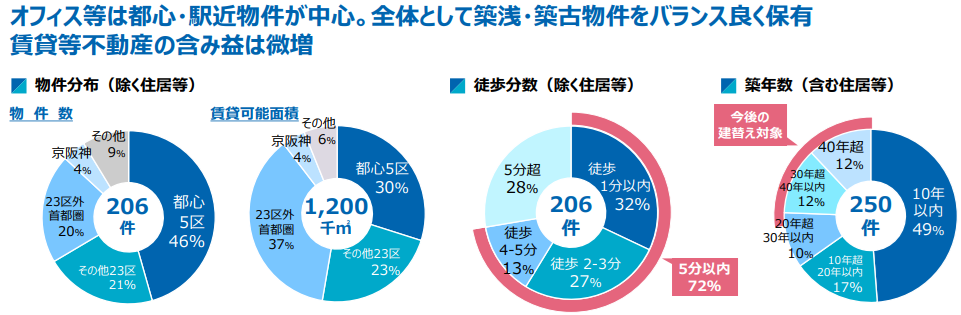

その前提条件として、価格交渉力の強い好立地物件を保有していることが重要になると思いますが、その点ヒューリックは立地にかなりこだわっています(上記)。

物件ポートフォリオの大半を好立地物件が占めるため、インフレの恩恵を享受しやすい環境が整っていると考えます。

要は金利と収益のバランスが重要であり、金利を収益が上回る経営ができれば、金利上昇=致命傷ではないと思います。

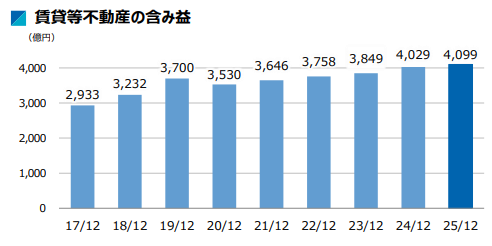

実際、含み益は順調に増えていますね。含み益が増えるほど、売却益も大きくなります。

賃料の上昇傾向はこれからかもしれませんので(賃料は遅効性)、様子を見守りたいと思います。

投資判断

以上、ヒューリックの4Q決算についてでした。

全体の経営指標も好調ですし、今のところ金利上昇が業績に悪影響を与えているということは無さそうです。

国内の金利環境の変化は久々の事象なので不確実性も感じますが、なるべく冷静に見ていけたらと思います。

あくまで賃料・空室率等とのバランスであり、収益性が担保できる限りそこまで悲観しなくていいのではと考えています。

なのでイメージ先行で売られる場面があれば、しっかり拾っていきたいと思います。

大勝ちが無いとはいえ、着実に増収増益を続けている銘柄は大好物です。

利回りが取れる場面でコツコツ増やしてまいります。

X(旧Twitter)もやってます。

人気ブログランキングに参加しています。

JT

INPEX

アステラス製薬