こんにちは、あらおです。

2/12に、下記の通りINPEXの2025年4Qの決算説明会がありました。

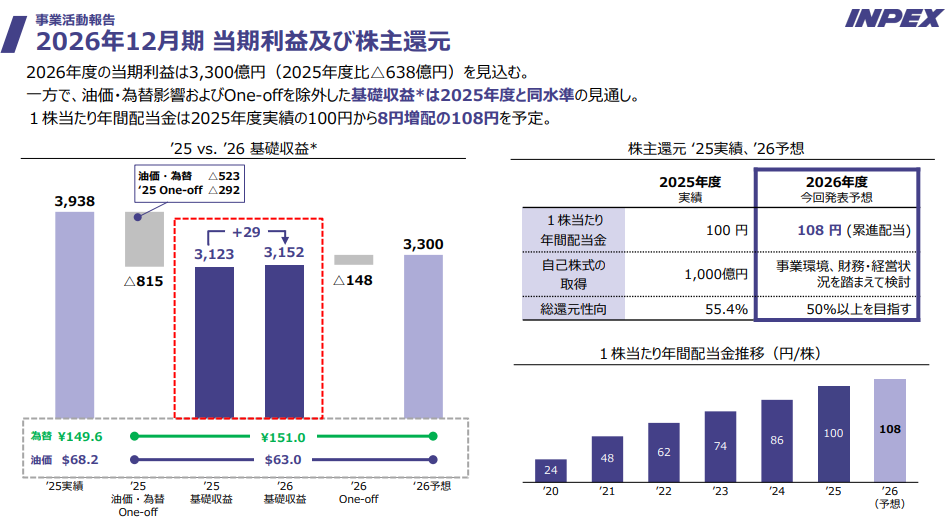

今期配当(100円)に変更はなく、来期の増配(100円→108円)が発表されました。

ちなみに来期は減益予想(3938億円→3300億円)となっていますので、減益予想の中での増配となります。

この決算発表の前後で株価は乱高下でしたね。

決算前に4000円近くまで急上昇し、決算発表後に一時3500円を割るところまで低下。

さすがに期待が高まり過ぎたというところでしょうか。

下落しましたが、全体として見れば緩やかな上昇傾向には変わりありません。

決算内容を見ると、まあ妥当な評価かと思いました。

では、以下ざっくばらんに決算の感想です。

※本記事は可能な限り客観的なデータをもとに説明する事を心がけていますが、基本的には筆者の個人的感想です。最終的な投資判断はご自身でお願いします。

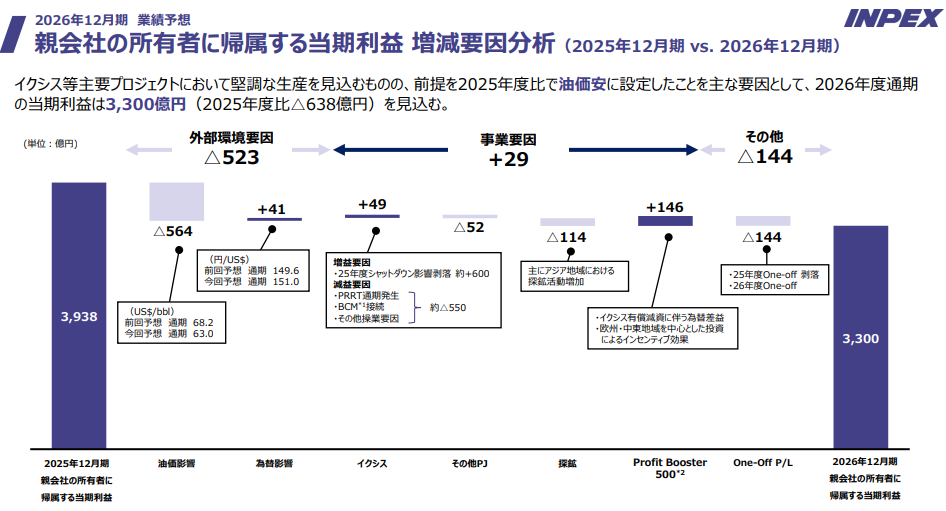

2026年業績予想の要因分析

冒頭述べた通り、2026年12月期は3938億円→3300億円の減益予想となりました。

数字だけ見るとややネガティブにも感じますが、中身を見てみるとそうでもないと感じました。

減益予想要因で一番大きいのは油価の下落。

68.2→63.0ドル/バレル予想で▲564億円の予想となっております。

おそらく保守的な予想を志向した結果の油価設定かと思われます。

上記要因を除くとそれ以外の要因では今期とトントンですから、内部要因としては悪い予想ではないように思われます。

油価の外部要因を保守的に見積もった結果の減益予想と理解できました。

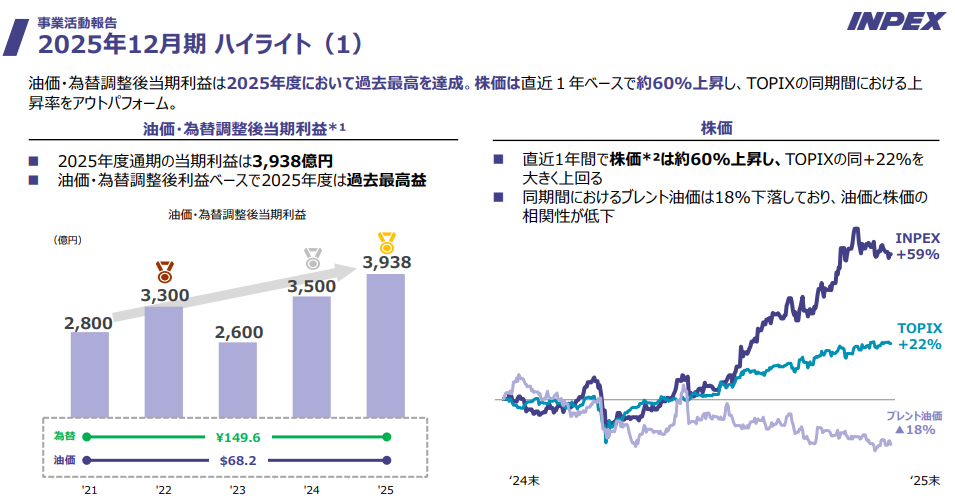

油価・為替調整後当期利益の推移

INPEXはビジネスモデル的に、油価と為替の2大外部要因により業績が大きく左右されます。

したがって、油価と為替の影響を除いた利益を見た方が真の実力が把握しやすい側面があります。

その指標として、INPEXは油価・為替調整後当期利益を近頃よく公表していますね。

おそらく同社もこの指標を重視していると思われます。

そして油価・為替調整後当期利益を見ると、近年は概ね上昇傾向です。順調に事業拡大してきているのが見てとれます。

もちろん2026年もこの傾向を維持できるかは分かりませんが、少なくとも不安視する要因があまりないのが現状という理解でおります。

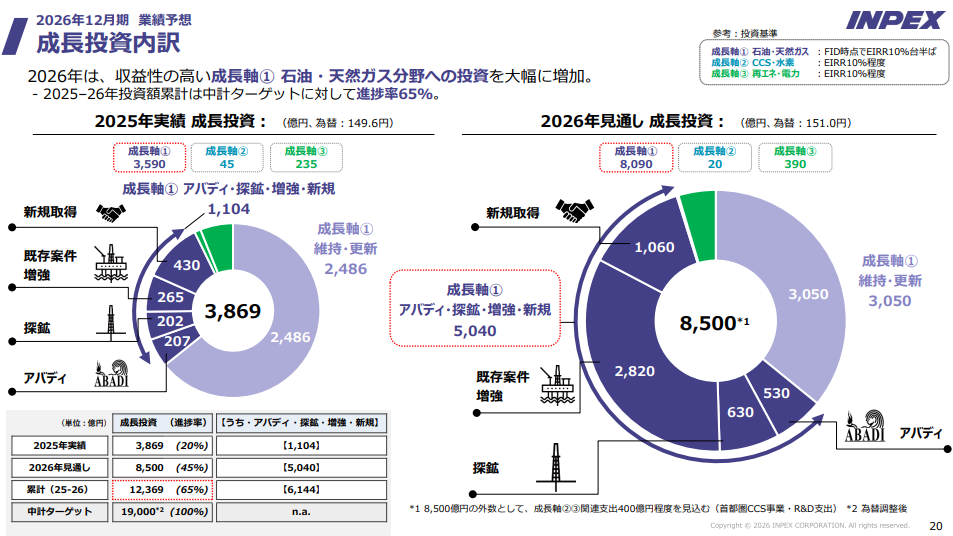

成長投資の見通し

本決算によると、2026年は成長投資を3869億円→8500億円に大幅に増加させる旨が記載されています。

内訳をみると、既存案件の増強が2820億円と、昨年と比べかなり多くなっています。

あまり新しいものにばかり手を出すのではなく、既存案件の強化に投資するのは個人的には安心材料です。

(願わくば、あまり再エネとか手を出さなくていいのですが)

株主還元を増強する中でこれだけ事業投資できるのは余裕の表れですかね。

少なくとも投資に回す金も無いみたいな状況ではないのはポジティブに捉えます。

もちろんこれだけの額を突っ込んでいくので、経過は継続して観察していきたいと思っています。

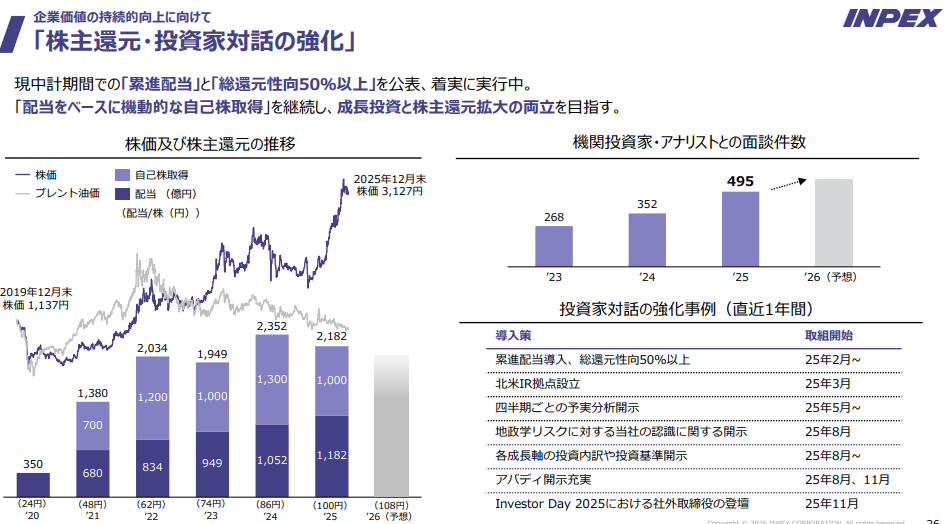

株主還元

2026年は業績予想通りに着地すれば、配当性向30~40%程度というところになろうかと思います。

減益でこの水準なので、まだまだ余力はありますね。

また近年、油価が上振れた分は自己株取得で調整している感じがあります。

ある意味では、これが油価が下振れたときのバッファーの役割になると期待してます。

すなわち、現状の還元水準だと、仮に油価が下振れても配当は堅持される可能性が高いのではないかと個人的に予想します。

外部要因に左右されやすいエネルギーセクターでありながら、配当安定性も十分期待できるのが大きな魅力に感じます。

まとめ

以上、INPEXの4Q決算についてでした。

来期は一応減益予想でありながら、引き続き今後に期待を持てる内容であったかと思います。

油価の前提が保守的なので、個人的には業績上振れ・増配も十分可能性があると思っています。

しかしいかんせん、油価・為替は予想できませんので、実際単年の業績がどうなるかは分かりません。

とりあえず特段の問題点は感じない現状、もし下げる場面があれば引き続き積極的に買い向かいたいと思っています。

とはいえ、特段の問題点がないなら上がり続けるのが最近の相場でしょうか。

あまりに上昇が続くならINPEXも買えなくなるなぁと気をもむ今日この頃です。

同じ資源系の商社株はとんでもなく上がってしまいましたから、INPEXも買えるうちはコツコツいきたいです。

X(旧Twitter)もやってます。

人気ブログランキングに参加しています。

INPEX

三菱商事