こんにちは、あらおです。

7/31に、下記のJTの2025年2Qの決算説明会がありました。

1Qも業績自体は好調な決算でしたが、2Qはそれをさらに上回る好調ぶりを見せつける決算となりました。

これを受け、194円→208円の増配を発表。その後株価も高騰してきていますね。

ここ数年は経営的には仕込みの時期で、利益成長が鈍化していましたが、ここにきてキッチリ成長軌道に戻してきましたね。

前回の決算までは慎重な見方も一部あったかと思いますが、今回でもうかなり利益成長に疑いは無くなってきました。

それはそれで株価高騰し、買いづらくはなってしまいますけどね。

では、以下ざっくばらんに決算の感想です。

※本記事は可能な限り客観的なデータをもとに説明する事を心がけていますが、基本的には筆者の個人的感想です。最終的な投資判断はご自身でお願いします。

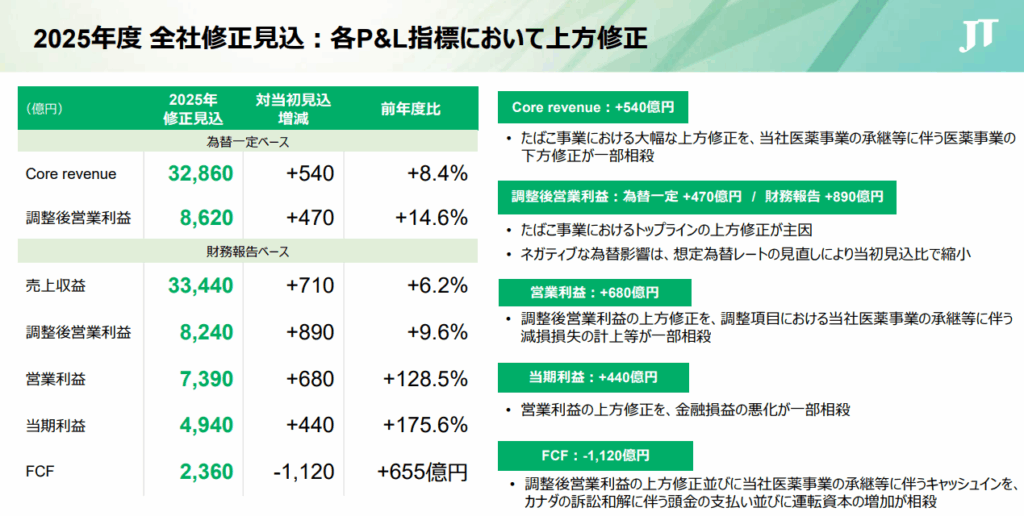

今期業績予想の修正

(出所:2025年度 第2四半期 決算説明会)

まず、2Qを受けての今期業績予想の修正から見てみます。

2025年度の通期業績予想は、上半期の好調な実績を反映し、各指標で上方修正されました。

- 売上収益: 33,440億円 (当初見込比 +710億円)

- 営業利益: 7,390億円 (当初見込比 +680億円)

- 当期利益: 4,940億円 (当初見込比 +440億円)

上方修正の主な要因は、たばこ事業における大幅な上方修正です 。

一方で、医薬事業の承継に伴う下方修正が一部相殺しています 。調整後営業利益におけるネガティブな為替影響は、当初見込から縮小する見込みです 。

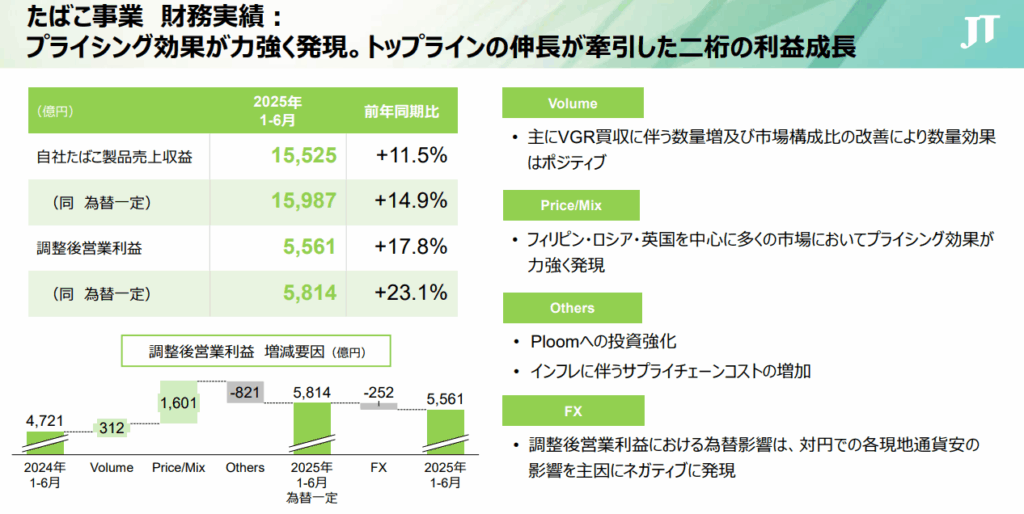

たばこ事業の増益要因

(出所:2025年度 第2四半期 決算説明会)

たばこ事業の増益要因は、主に以下の2つです。

1. プライシング効果と数量増による売上収益の伸長

たばこ事業の調整後営業利益は、2025年1-6月期に前年同期比23.1%増の5,814億円(為替一定ベース)となりました 。

この大幅な増益は、売上収益の伸長が牽引したものです 。

- 値上げ効果: フィリピン、ロシア、英国など多くの市場での価格改定が力強く発現し、調整後営業利益に1,601億円の増加をもたらしました 。

- 数量効果: VGR買収に伴う数量増と市場構成比の改善により、調整後営業利益に312億円のプラス効果がありました 。

2. 為替影響

調整後営業利益における為替影響は、対円での各現地通貨安を主因としてネガティブに発現し、252億円のマイナス要因となりました 。

しかし、力強い値上げ効果と数量増がこれを上回り、全体として増益となりました 。

数量実績

2025年1-6月期の総販売数量は2,833億本で、前年同期比0.7%増でした 。

- Combustibles(燃焼性たばこ):販売数量は2,770億本で、前年同期比0.3%増でした 。主にVGR買収効果が貢献し、EMAでの数量が力強く成長しました 。

- RRP(リスク低減製品):販売数量は63億本で、前年同期比20.2%と大幅に増加しました 。各市場におけるPloom製品の数量とシェアが継続的に伸びています 。特に日本で発売されたPloom AURAおよびEVOの立ち上がりが好調でした 。

VGRの買収効果

(出所:2025年度 第2四半期 決算説明会)

米ベクターグループ(VGR)の買収ですが、2Qではさらに業績にポジティブな影響を与えているようです。

タバコは数量面で市場縮小傾向ですが、上記買収により数量面でも一部規模が拡大しています。

- 売上収益の成長: VGR買収効果により、たばこ事業の売上収益が大幅に成長しました 。

- 数量増: Combustibles販売数量の増加に貢献し、特にEMA(ヨーロッパ、中東、アフリカ)での力強い数量成長を後押ししました 。

- 調整後営業利益の増加: VGR買収による数量増は、たばこ事業の調整後営業利益に対しプラスの効果をもたらしています。

今のところ買収は成功といえ、まさに収穫の時期が到来しているようです。

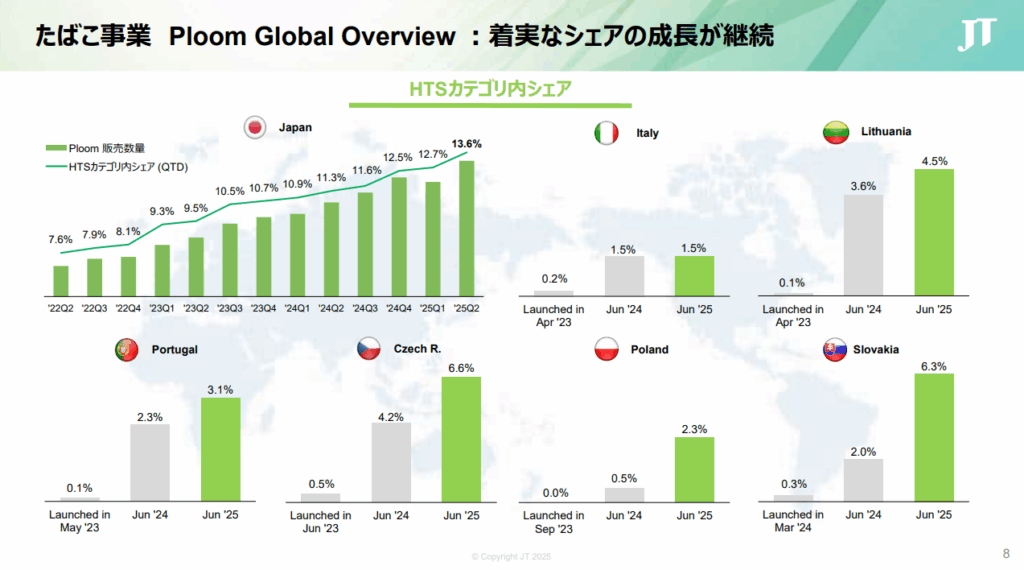

HTS(加熱式たばこスティック)の成長

(出所:2025年度 第2四半期 決算説明会)

今後の成長を占うHTS(加熱式たばこスティック)の推移ですが、Ploomの販売数量とシェアの両方で着実に成長しています 。

日本市場におけるPloomの成長

- シェア: HTS内でのPloomのシェアは、2022年第2四半期(Q2)の7.6%から着実に増加し、2025年第2四半期(Q2)には13.6%に達しました 。

- 新製品: 2025年5月27日に発売されたPloom AURAとプレミアムブランドのEVOは、良好な立ち上がりを見せました 。これらの新製品投入により、HTSカテゴリ内シェアの成長が加速しています 。

- 販売台数: Ploom AURAの販売台数は、過去の同社HTSデバイスの実績を大きく上回っています 。

海外市場におけるPloomの動向

- イタリア: 2023年4月の発売から、2025年6月までにシェアは1.5%となりました.

- ポルトガル: 2023年5月の発売後、2025年6月には3.1%のシェアを獲得しました.

- チェコ: 2023年6月の発売から、2025年6月には6.6%のシェアとなりました.

- ポーランド: 2023年9月の発売から、2025年6月には2.3%のシェアとなりました.

これらの市場でもPloomは着実にシェアを伸ばしており、JTは2028年のRRP中期展望達成に向けて順次Ploom AURAへの切り替えを予定しています 。

投資判断

以上、JTの2Q決算についてでした。

今回は本当に言うことなしの決算で、死角が見当たりません。

一時期斜陽、斜陽と言われたタバコ業界ですが、斜陽どころかどんどん成長していってます(笑)。

海外のタバコ株も含め、最近株価の高騰が著しいですね。

やはり依存性のある商品は消費者が値上げに付いてきますし、強いです。

その辺が改めて見直され、株価が上がってきているでしょうか。

この業績を見せつけられると、「タバコ業界は縮小する一方」という通説は一部見直した方がいいように思えてきました。

今までタバコ株は厳しく見ていましたが、少し利回りの目線は落としますかね。

配当利回り4%って、成長余地も考慮すれば普通に高配当ですから。

成長基調なら増配も期待できますし、上昇局面ですが徐々に投資比率を上げていこうと思います。

X(旧Twitter)もやってます。日々の売買はXで記録してます。

人気ブログランキングに参加しています。

高配当株投資についてのまとめ。

定番の高配当株。

高配当株の選び方。

コメント