こんにちは、あらおです。

2/12に、下記の通りINPEXの2025年4Qの決算説明会がありました。

今期配当(234円)に変更はなく、来期の増配(234円→242円)が発表されました。

業績は各指標とも申し分なく、増収増益です。

来期増配はある程度織り込める状況だったかと思いますので、還元方針にサプライズは無かったかもしれません。

決算発表後、株価は微減の流れ。

最近の日本株全体の株高の勢いを考えると、業績のわりに上げていない印象です。

増配が控えめだった影響はあるかもしれませんね。

今回は業績成長の持続可能性について中心に考えてみました。

では、以下ざっくばらんに決算の感想です。

※本記事は可能な限り客観的なデータをもとに説明する事を心がけていますが、基本的には筆者の個人的感想です。最終的な投資判断はご自身でお願いします。

直近の業績傾向

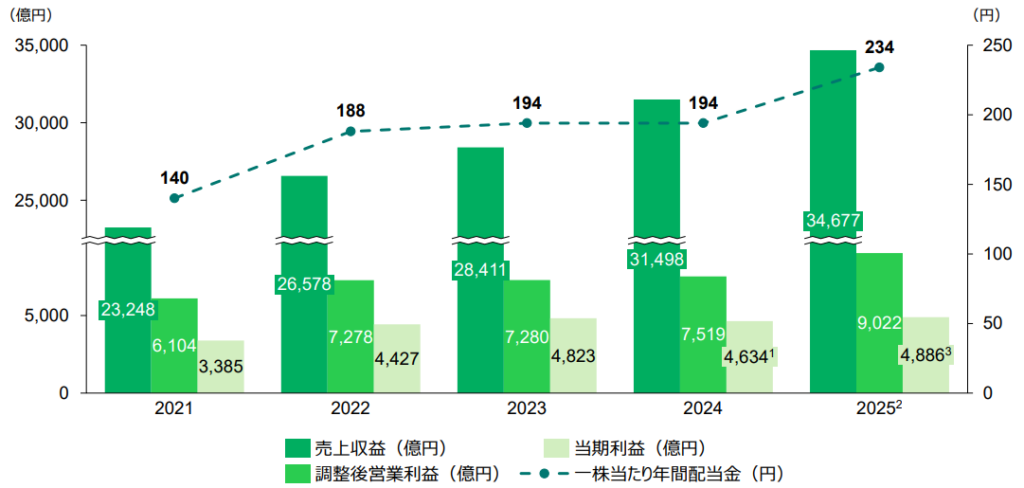

今回の決算で2025年の業績が確定しました。見事に増収増益傾向の維持となっております。

当期利益は微増でしたが、営業利益の増加の方が注目ポイントだと思っています。

本業の稼ぐ力が継続的に成長を続けている証拠となっているためです。

正直、主要指標でいうと文句のつけようがない決算でしたね。

現状は申し分ない経営状況かと思いますので、この勢いが続くかが個人的に気になるところです。

中期経営計画

今回の決算では、2026年~2028年の中期経営計画も示されていました。

全体像をシンプルにまとめると、紙巻きタバコは成長というより既存規模での収益性向上を志向、加熱式タバコに積極投資、という理解をしました。

紙巻きタバコは市場の縮小が続いていますので、妥当な戦略ではあると思います。

加熱式タバコ市場が将来的に伸び続けるかが個人的には若干気になるところですが、少なくとも当面は伸びしろありの印象を受けます。

以下、もう少し詳細に見てみます。

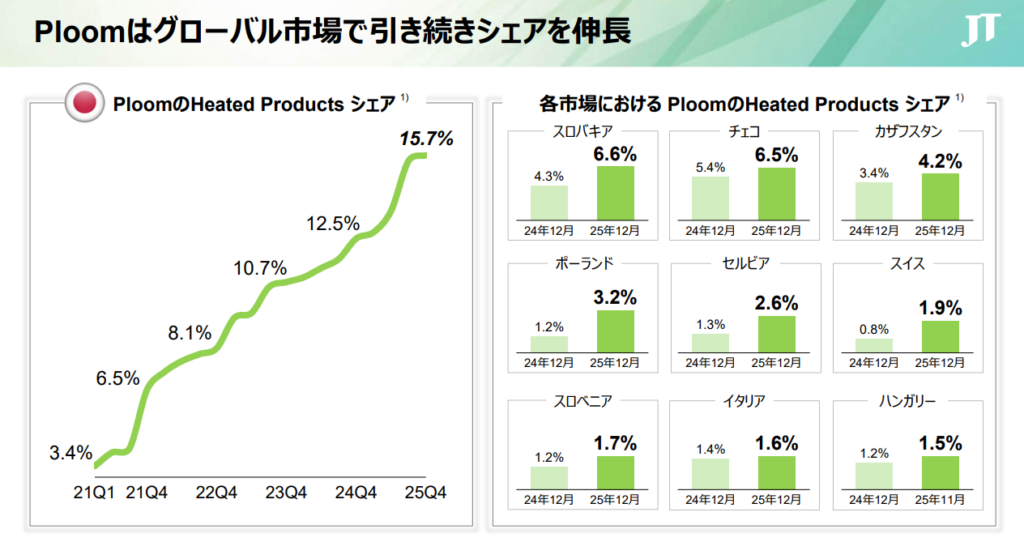

加熱式タバコの成長性

Ploomのシェアが世界的に伸びている事が理解できます。

これが近年の業績拡大の要因の1つであると思われます。

日本で順調にシェアを伸ばしていますが、それでも現状15%程度。他国では数%に過ぎません。

普及ペースが継続するかは要注目ですが、現状どう見ても、大きな伸びしろを秘めているように見えます。

この点については、少なくとも当面は成長が期待できる状況と理解しました。

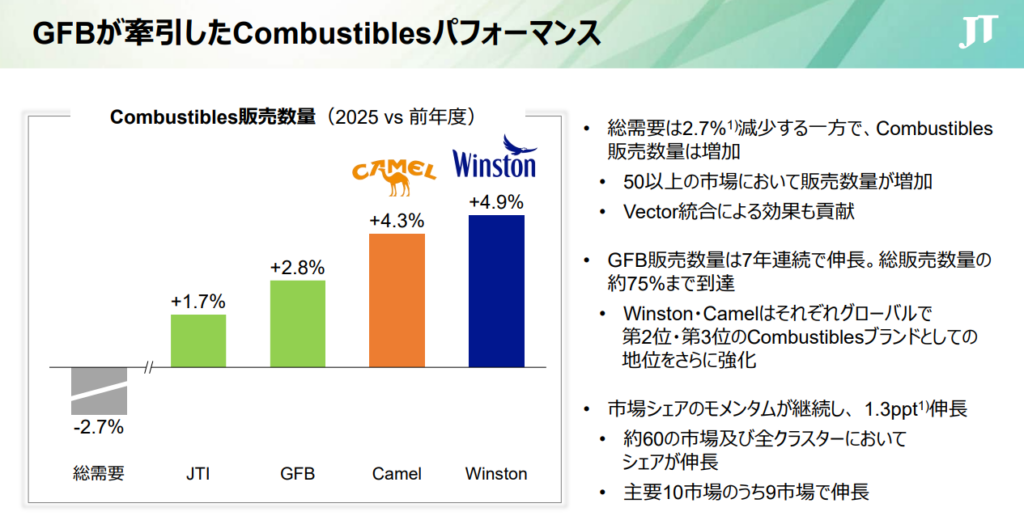

紙巻きタバコの成長性

紙巻きタバコに関しては、総需要がやはり縮小している傾向が示されている一方、海外での販売数量が増加しています。

この点については米Vectorの買収が奏功した影響も大きいと思われます。

上記買収の影響で株価が一時軟調の時期もありましたが、成功してしまえば、あれは完全に買い場だったということになりますね。

海外市場が伸びている間は、総需要減退の影響もしばらく緩和できそうな状況に見えます。

この点に関しては、特にここ1~2年の業績急上昇に寄与している要因に思えます。

タバコ事業のインフレ耐性

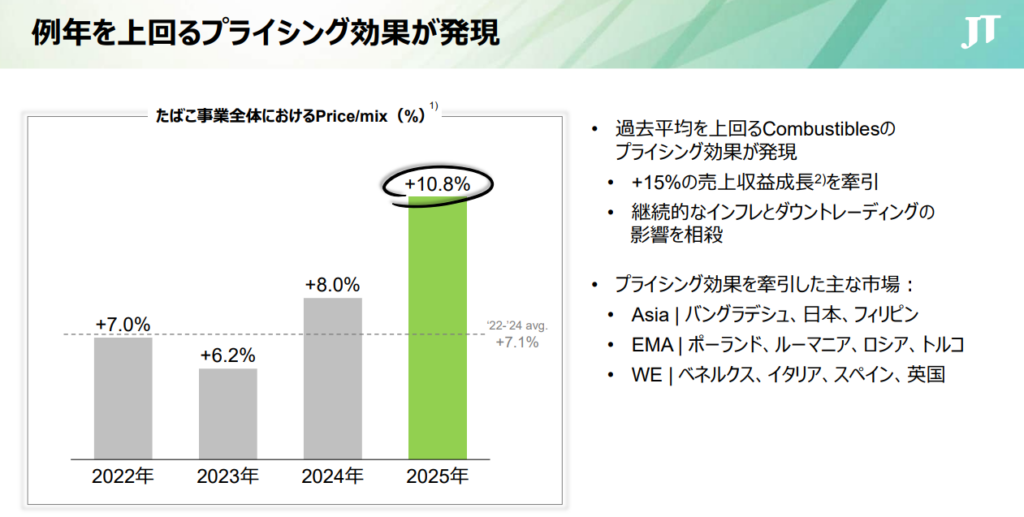

さらに、プライシング効果(要は値上げ効果)についても注目すべき点だと思いました。

2025年は、値上げ効果がさらに加速している様子が見られます。

ここまで何年か世界的なインフレが続いてきた中で、ここでまたさらに加速した点は非常に驚きでした。

これはタバコという依存性の高い商品だからこそ成せるわざでしょう。

これだけ値上げしても売上が拡大するということは、これだけ値上げしてもまだ消費者は付いてきていることを示しています。

この予想以上のタバコ事業のインフレ耐性は、近年の業績好調の基盤となっているように思えます。

経過は要観察ですが、インフレ傾向が続く世の中にあって、タバコ事業は強さを発揮し続けるようにも思います。

まとめ

以上、JTの4Q決算についてでした。

近年の好業績には、いくつかの要因が重なっているように思いました。

特に値上げ効果については、MOやBTI等の海外株も含め、最近タバコ株が見直されてきている一因にもなるでしょうか。

まとめると、やはり少なくとも当面は業績の見通し良好というのが個人的感想です。

一方で、現状の伸びしろを伸ばし切った後の展望については、引き続き一抹の不安は感じます。

まあタバコ事業の将来性というのは、タバコ株につきものかと。

なんだかんだ言いながらここまで成長を続けてきたわけですし、なんと言っても高配当です。

その辺も踏まえた上で一定割合のタバコ株は組み込みたいというのが現状の筆者の投資判断となります。

というわけで、引き続きJTはコツコツ買い続けていく所存です。

X(旧Twitter)もやってます。

人気ブログランキングに参加しています。

JT

INPEX

アステラス製薬