こんにちは、あらおです。

5/15、下記の通り三菱HCキャピタルの2024年度4Qの決算説明会がありました。

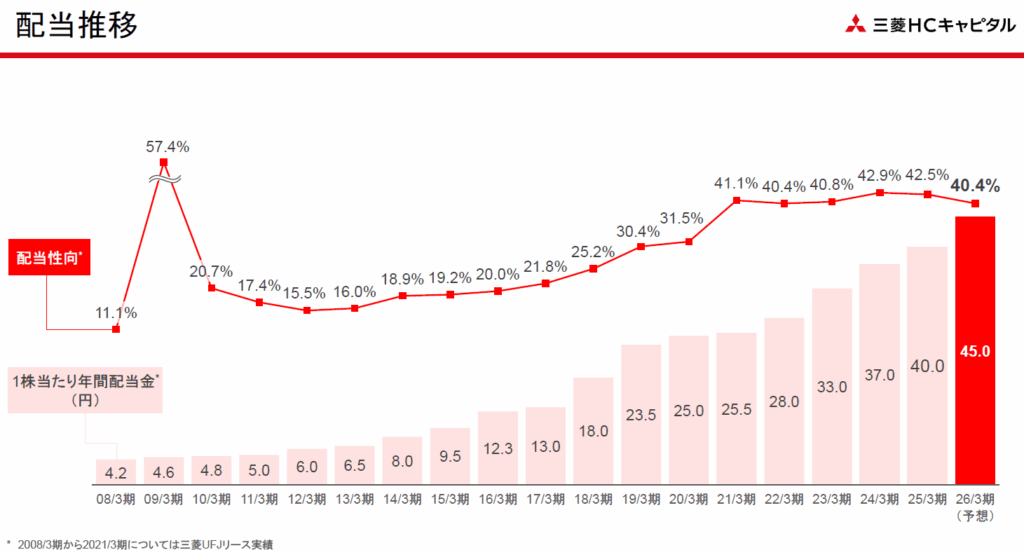

上記において、2024年度の配当が37円→40円(11.1%)の増配となることが決定し、2025年度の配当予想45円が示されました。

これで同社は26期連続の増配となり、日本企業の連続増配年数においては突出した存在です。

利益成長や増配スピードの観点ではそこまで派手さは無いものの、安定感の面では際立った存在感ですよね。

以下、ざっくばらんに決算の感想です。

※本記事は可能な限り客観的なデータをもとに説明する事を心がけていますが、基本的には筆者の個人的感想です。最終的な投資判断はご自身でお願いします。

業績の安定性と成長性

売上高・利益の推移

三菱HCキャピタルの2025年3月期決算は、売上高2兆943億円(前期比10.5%増)、営業利益1,656億円(同9.0%増)、当期純利益1,316億円(同13.2%増)と、増収かつ大幅な増益を達成し、過去最高益を更新しました。

| 決算期 | 売上高(億円) | 営業利益(億円) | 当期純利益(億円) |

|---|---|---|---|

| 2022年3月期 | 17,407 (参考値) | 1,372 (参考値) | 994 (参考値) |

| 2023年3月期 | 18,409 | 1,494 | 1,153 |

| 2024年3月期 | 18,958 | 1,519 | 1,163 |

| 2025年3月期 | 20,943 | 1,656 | 1,316 |

(2022年3月期は旧三菱UFJリースと旧日立キャピタルの単純合算参考値。2023年3月期以降は統合後の実績)

決算概要資料によると、航空、不動産、米州など、幅広いセグメントで増収を達成しており、本業がしっかりと成長していることが伺えます。

金利上昇環境下での利ざや改善や、各事業領域におけるアセット規模の拡大が寄与していると考えられます。

利益率の推移とその要因

2025年3月期の営業利益率は約7.9%(前期は約8.0%)と微減しましたが、売上高の大幅な伸びにより営業利益額は増加しています。

これは、事業拡大に伴う費用増があった可能性も考えられますが、全体としてはコントロールされている印象です。

同社は中期経営計画において資産効率の向上を掲げており、今後の利益率改善にも期待したいところ。

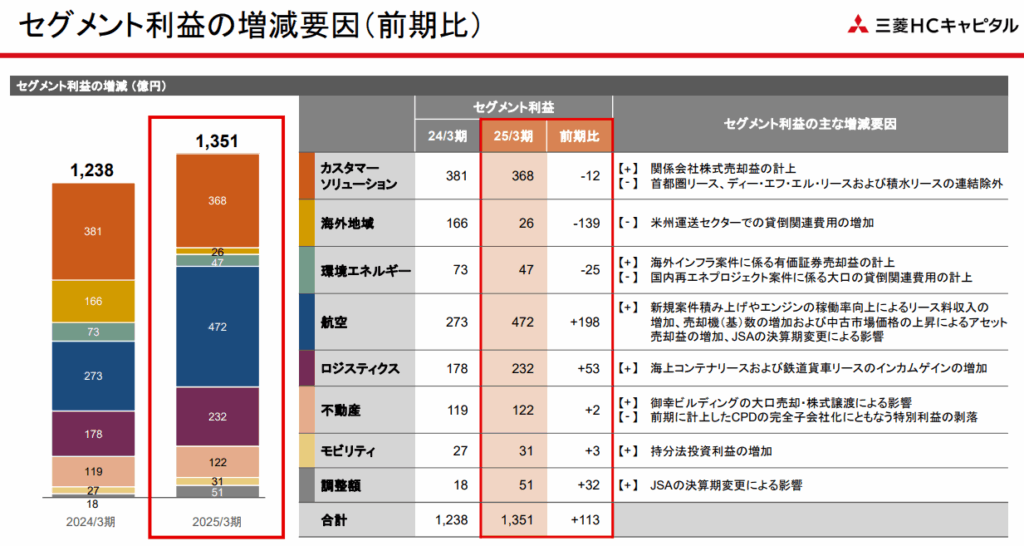

セグメント別利益

三菱HCキャピタルの強みは、多角的な事業ポートフォリオです。

2025年3月期のセグメント利益を見ると、航空事業: 472億円(同+198億円)、ロジスティクス事業: 232億円(同+53億円)等が利益を牽引しています。

一方で、カスタマーソリューション事業や海外地域事業が減益になりましたが、他のセグメントの好調がこれを十分にカバーしており、特定の事業に依存しない収益構造が機能していると言えます。

このような収益構造が配当の安定性にも繋がっていると考えられます。

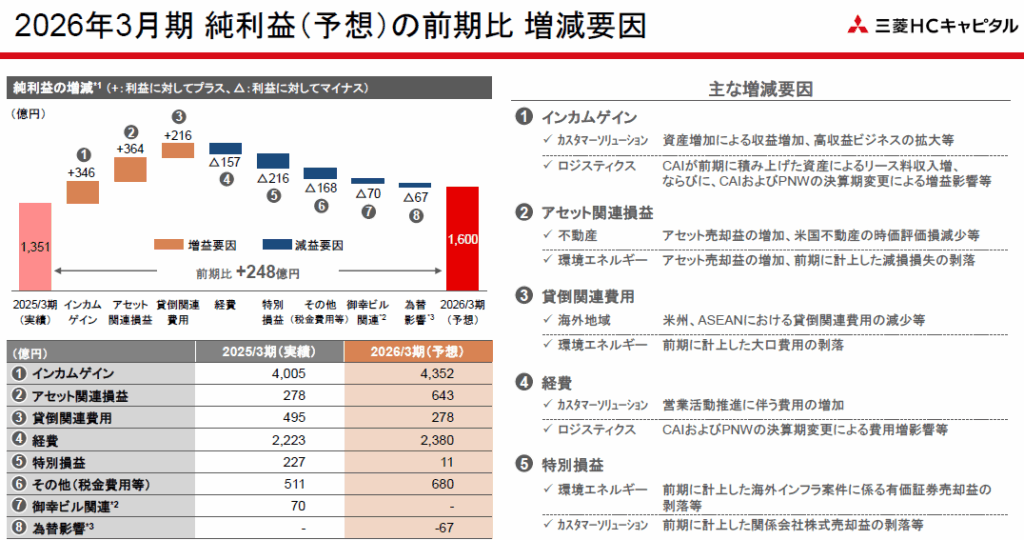

今後の見通し

26年3月期の連結業績予想として、当期純利益は1,600億円と、引き続き増益を見込んでいます。

これは、同社が現在の事業環境と今後の展開に自信を持っていることの表れと解釈できます。

上記増益予想は、ここ数年の利益推移と比較すると強気とも取れますが、事業拡大に伴うインカムゲインの増加分と理解すれば無理のない範囲とも考えられます。

もちろん、事業環境の変化で結果はいかようにも変わり得ますが、現状上記増益は十分期待が持てるという個人的感想です。

事業リスクについて

とはいえ、今期はまだ始まったばかり。

リース業は業績に安定感があるとはいえ、念のため以下のリスクは常に注視しておきたいところです。

金利変動リスク: 金融事業を主とするため、金利の変動は収益に直接影響を与えます。今後の金利上昇局面においては、資金調達コストの増加や貸出金利とのスプレッド確保が課題となる可能性があります。

為替変動リスク: 海外事業を有するため、為替レートの変動は連結決算に影響を及ぼします。

景気動向の影響: リースや金融事業は、経済全体の景気動向に左右される側面があります。世界経済の減速や特定の産業の低迷が、業績に影響を与える可能性があります。

配当政策と株主還元への姿勢

2025年3月期の1株当たり年間配当金は40円、配当性向は約42.5%です。

これは、リース・金融事業の特性を考慮すると、決して高すぎる水準ではなく、むしろ安定配当を継続するための十分な余地を残していると考えます。

業績が悪化した際にも、この水準であれば配当を維持する柔軟性があるといえるでしょう。

決算短信の「配当の状況」には、2026年3月期の年間配当金予想が45円と、大幅な増配を計画していることが明記されています。

これは、同社の配当への強い意欲と、今後の業績に対する自信の表れと理解できます。

投資判断

個人的には、業績に特に問題なしと判断します。

事業成長への積極的な投資と、売却も絡めた効率的な資本配分を意識しているところがあり、今後の収益性向上も期待できるかもしれません。

その成果が、今期の増益となって現れるかが注目すべきポイントですね。

いずれにせよ、相変わらずの業績安定感に陰りなしとみます。

他の銘柄と比較しつつにはなりますが、引き続き一定の投資を継続していこうと思います。

X(旧Twitter)もやってます。日々の売買はXで記録してます。

人気ブログランキングに参加しています。

高配当株投資についてのまとめ。

定番の高配当株。

高配当株の選び方。

コメント