こんにちは、あらおです。

9/4に、下記の積水ハウスの2025年度2Qの決算説明会がありました。

2025年度の通期業績予想に下方修正がありましたが、今期の配当方針に変更はありません。

米MDC社の買収以降、米国事業の苦戦が続いていますが、状況に大きな変化はないようです。

下方修正以外、特にサプライズは無く、1Q決算の延長上の決算だった印象です。

今期の配当に影響はないとの発表でしたが、長期的な配当安定性に問題はないか?見てみました。

では、以下ざっくばらんに決算の感想です。

※本記事は可能な限り客観的なデータをもとに説明する事を心がけていますが、基本的には筆者の個人的感想です。最終的な投資判断はご自身でお願いします。

2Q決算の概要

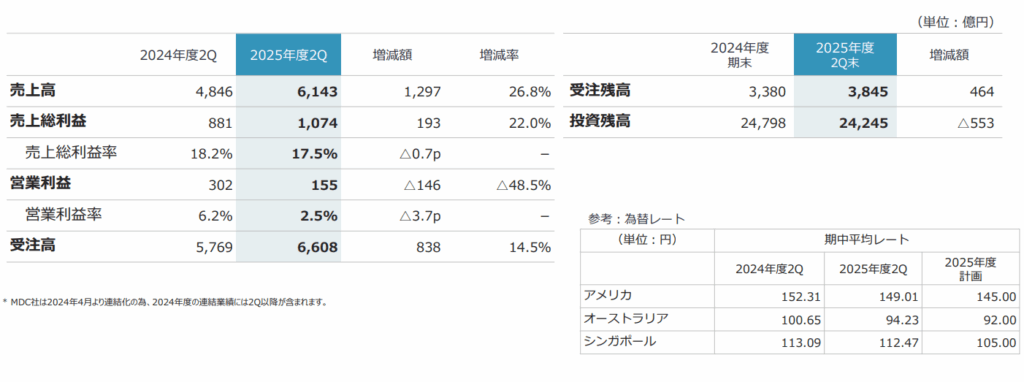

(出所:2025年度第2四半期 決算概要)

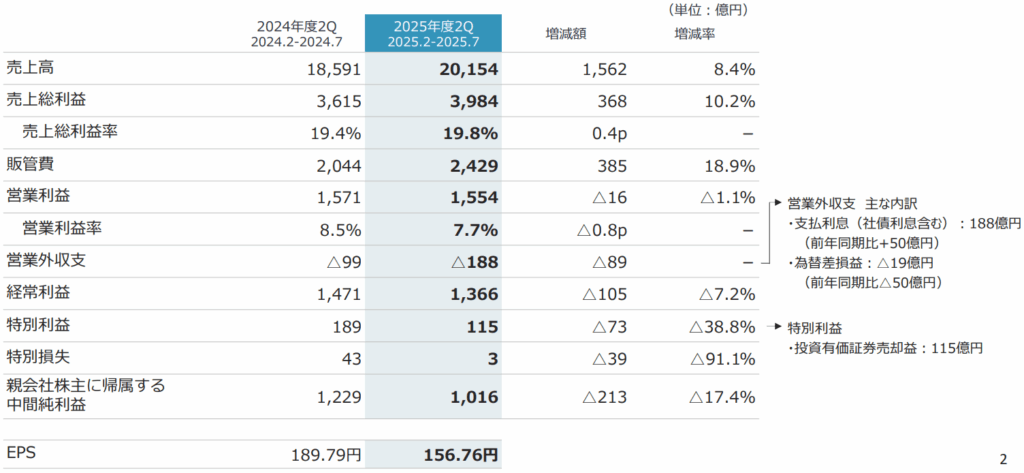

積水ハウスの2025年度第2四半期決算の概要は以下の通りです。

- 売上高: 2兆154億円(前年同期比8.4%増)。国内事業の成長に加え、MDC社の連結化が期初から寄与したことにより、過去最高を更新しました。

- 営業利益: 1,554億円(前年同期比1.1%減)。国内事業は増益となったものの、市場の先行きが不透明な米国戸建住宅事業の販売が低調に推移したことが影響しました。

- 経常利益: 1,366億円(前年同期比7.2%減)。

- 親会社株主に帰属する中間純利益: 1,016億円(前年同期比17.4%減)。

全体の業績としては、増収減益となっています。

1Qから継続した状況であるといえます。

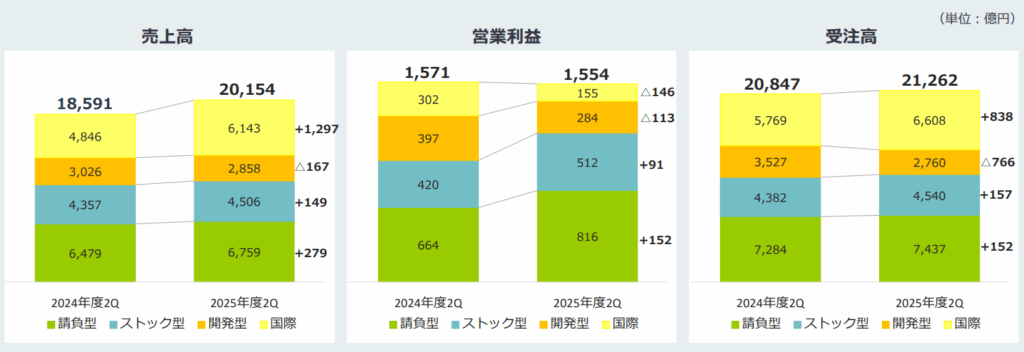

セグメント別業績

(出所:2025年度第2四半期 決算概要)

請負型事業:戸建住宅、賃貸・事業用建物、建築・土木が含まれます。

- 小計: 816億円(前年同期比152億円増)

ストック型事業:賃貸住宅管理、リフォームなどが含まれます。

- 小計: 512億円(前年同期比91億円増)

開発型事業:仲介・不動産、マンションなどが含まれます。

- 小計: 284億円(前年同期比113億円減)

国際事業

- 小計: 155億円(前年同期比146億円減)

こちらも1Qに引き続き、開発型事業・国際事業の減益を請負型事業・ストック型事業の増益で補う構図です。

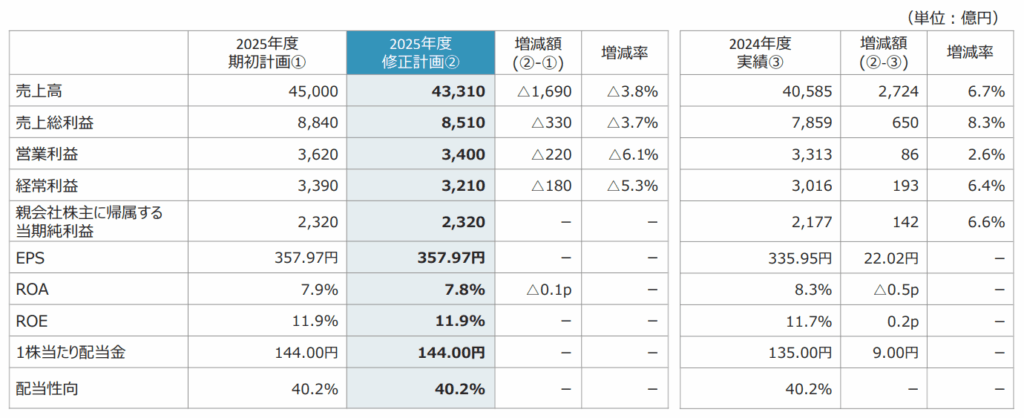

2025年度業績予想の下方修正

(出所:2025年度第2四半期 決算概要)

積水ハウスの2025年度業績予想修正の背景と要因は、主に以下の通りです。

業績修正の背景

米国戸建住宅事業の市況悪化が、業績予想の下方修正の主な要因です 。

これにより、国際事業の営業利益が大幅に下振れしています 。

一方、以下の要因が上記の下振れを補っています。

- 国内事業の好調: 請負型、ストック型、開発型ビジネスの3つの国内事業セグメントが計画を上回る進捗を見せ、上方修正されました 。

- 追加物件の売却: 好調な国内事業に加え、追加で物件を売却することで、下振れ分を補う計画です 。

以上、米国事業の下振れを国内事業の上振れなどで補い、最終的に営業利益は期初計画の3,620億円から3,400億円に修正されました 。

修正の幅は大きいとはいえず、そこまで悲観する内容ではないように思います。

米国事業の下振れ要因

(出所:2025年度第2四半期 決算概要)

米国戸建住宅事業は、市場の先行き不透明感が継続しており、販売が低調に推移しました 。

この市況悪化が主な要因となり、国際事業の営業利益が大きく下振れしました 。

下振れの具体的な内訳

国際事業の営業利益は、期初計画から715億円下振れしました。このうち、米国戸建住宅事業が大部分を占めています 。

- MDC:営業利益が665億円下振れ 。

- 既存ビルダー:営業利益が41億円下振れ 。

- 米国他事業:営業利益は2億円の増加 。

- 豪州事業:営業利益は11億円の下振れ 。

今後の見通しと対策

- 住宅ローン金利: 9月の利下げ観測はあるものの、現時点では住宅ローン金利の低下は計画に織り込んでいません 。しかし、もし金利が下がれば、販売が想定以上に回復する可能性もあるとしています 。

- 土地取得: 販売が鈍化しているため建設は一部抑制していますが、良い土地があれば積極的に取得を進める方針です 。

- 受注状況: 7月〜8月の月平均受注戸数は900戸弱ですが、8月は7月と比較して約20%増加しており、回復傾向にあります 。

先行きは依然不透明ですが、米国が順調に利下げに進む場合、業績は回復の方向に向かうと考えられます。

投資判断

以上、積水ハウスの2Q決算についてでした。

まとめると、業績の下方修正は大きいものではなく、国内事業は依然として好調を保っています。

これらを総合すれば、長期的な配当安定性に影響を与える状況ではないと思います。

米国事業に苦戦していますが、逆に利下げによる伸びしろがあるとも考えられます。

米国市場への本格参入は始まったばかりであり、今後の利益貢献シナリオは十分考えられると個人的には考えます。

この株高の中、配当利回りはいまだ4%台であり、他の銘柄と比較して投資妙味は大きいと思います。

しばらく業績がパッとしない時期は続くと思いますが、引き続きコツコツ買い増しを続けたいと思います。

もし米国事業が花開いた暁には株価高騰は必至ですからね。買えるうちに買っておきたいです。

X(旧Twitter)もやってます。日々の売買はXで記録してます。

人気ブログランキングに参加しています。

高配当株投資についてのまとめ。

定番の高配当株。

高配当株の選び方。

コメント