こんにちは、あらおです。

株式投資では、高配当株を毎週およそ一定額でコツコツ購入しています。

長期投資のため、低迷している株を拾いに行くのが基本スタンスです。

それでは、今週買いたいと思っている割安株です。

※各種データはMINKABUをもとにしています。

※本記事は投資判断に関わる情報をまとめたものであり、最終的な投資判断はご自身でお願いします。

丸紅(8002)

株価

以下の通り、直近の株価は軟調気味です。

直近1カ月の最高値2400円からは4.6%程度の下げとなっております。

<直近6か月の株価推移>

5年で切り取ると以下の通り。

2021年頃から続く長期的な上昇局面が一旦落ち着いた形でしょうか。

<直近5年の株価推移>

各指標のレンジと現在値(割安さ)

次に、各指標のここ数年のレンジに対する現在値は以下の通りです(2021/9/29~2025/2/21)。

PBR、配当利回りが、過去数年の最安に近い水準です。

| 指標 | レンジ | 現在値 |

| 株価(円) | 902~3100 | 2289.5 |

| PER | 5.60~11.03 | 8.18 |

| PBR | 1.01~1.49 | 1.09 |

| 配当利回り(%) | 2.66~4.55 | 4.14(予測値ベース) 3.71(実績値ベース) |

※データは四半期ごとの集計。

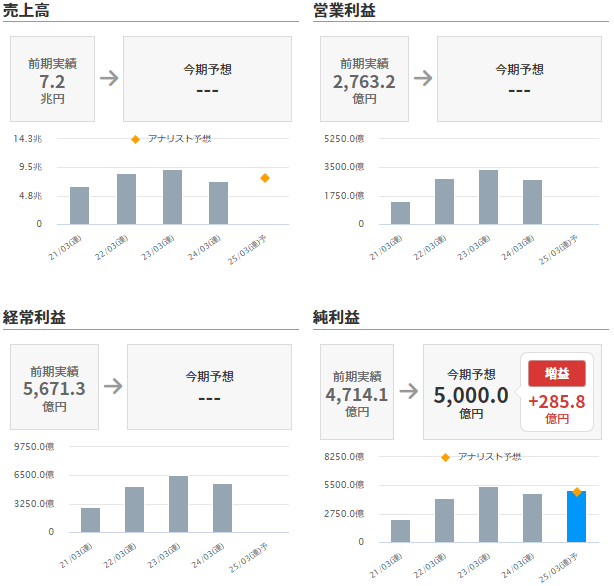

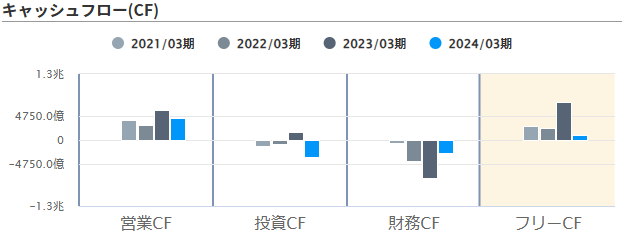

業績

次に、業績に関する指標は以下の通りです。

2023年度に売上、営業利益、営業CFともに減少した一方、本年度は営業利益、営業CFが回復する見通しです。

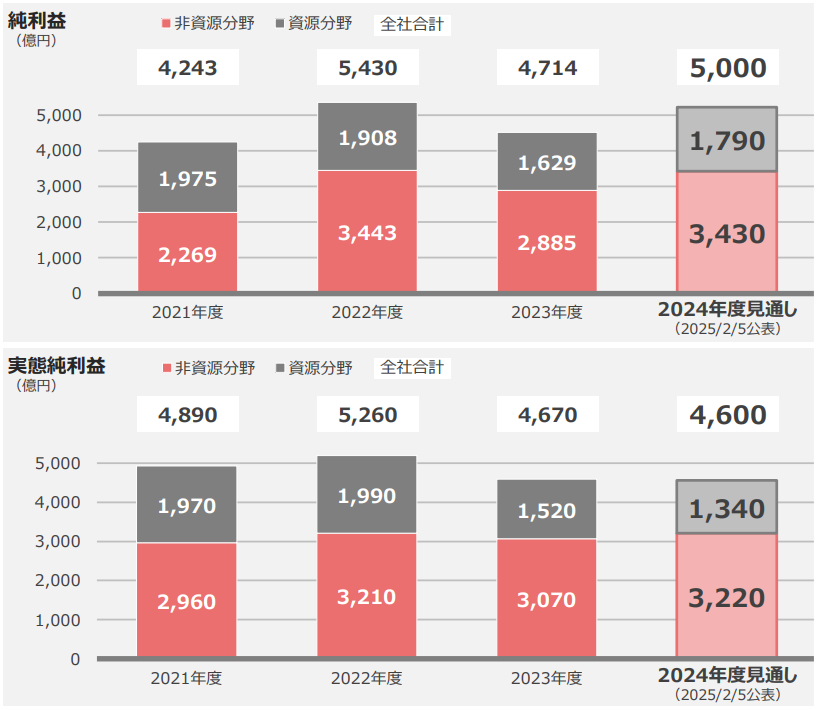

ただし、第3四半期 決算説明資料によると、一時要因を除いた「実態純利益」は4670→4600億円と本年度も微減の見通しだそうです。

「実態純利益」にはカタールLNG事業の終了に伴う実現益460億円(一時要因)を含まないため、純利益より数字が悪くなっています。

まとめると、指標上、本年度は業績が回復していると見れるものの、一時要因を除いた実態純利益は良好な結果とは言えないかもしれません。

<直近5年の業績>

(出所:MINKABU)

<本年度の業績見通し>

業績詳細

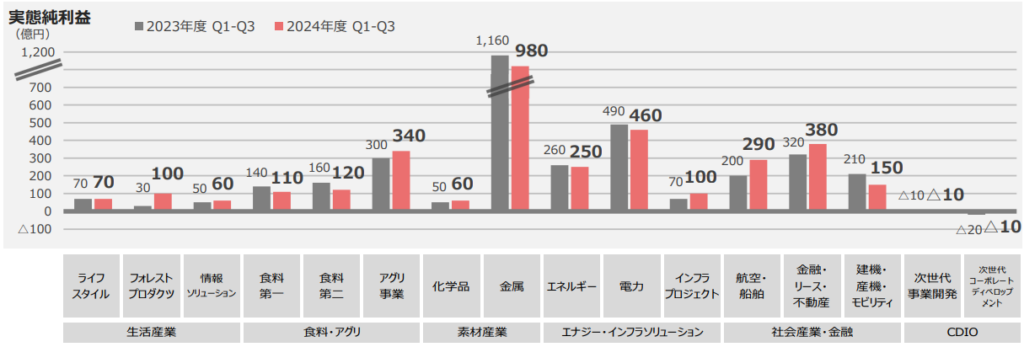

各セグメントの昨年からの実態純利益の推移は以下の通りです。

大きな動きでいうと、フォレストプロダクツ事業、航空・船舶事業、金融・リース・不動産事業が成長、金属事業、建機・産機・モビリティ事業が失速となっています。

各事業の好調・不調が互いに相殺し、本年度の実態純利益はほぼキープという状況かと思います。

ちなみに、中期経営戦略 GC2027説明資料には、2022~2024年度に特定の分野に8800億円の戦略的な投資を行った点が記載されています。

投資を行った分野には航空事業やリース事業が含まれ、本年度既に利益成長に貢献しつつあることが伺えます。

これらの投資がどれだけ今後の利益成長に貢献すると考えるかで、評価が分かれてくるかと思います。

もちろん成長要因だけでなく、金属事業等は減益を続けており、これらが今後も足を引っ張るケースも考えられます。

まとめると、本年度の業績は現状維持程度で、先行きは戦略的投資等への評価によって判断が分かれる、と個人的には思います。

配当余力

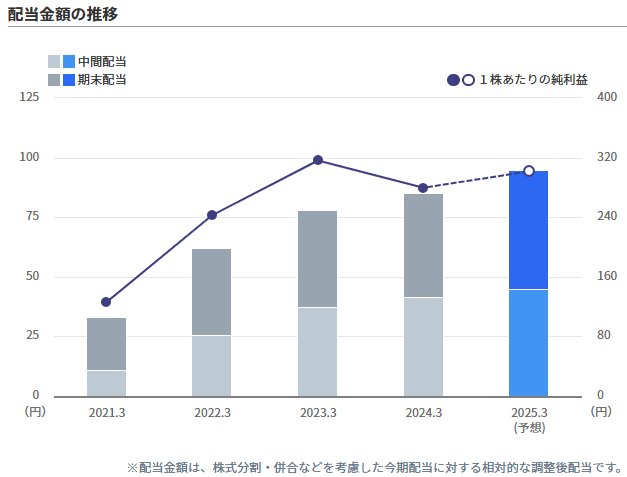

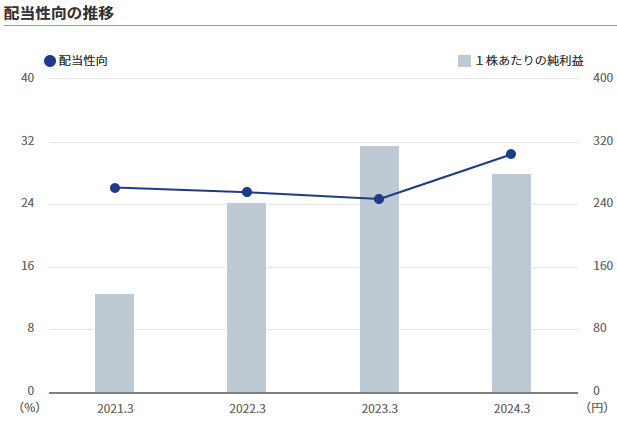

最後に配当余力に関する指標は以下の通りです。

ここ数年連続増配を続けていますが、依然として配当性向は30%程度で、指標上は余裕を感じさせます。

さらに今期は300億円追加で自己株式取得も決定したようです。

<直近5年の配当金額、配当性向>

(出所:MINKABU)

まとめ

以上、丸紅についてでした。

まとめると、以下の通りです。

- 株価は長期で上昇も、昨年後半から軟調が続く

- PBR、配当利回りが、過去数年の最安に近い水準

- 実態純利益は微減も、カタールLNG事業の実現益要因で純利益は回復

- 各セグメントの実態純利益は好不調入り混じる

- 連続増配中、配当性向30%程度

業績の上では総じて可もなく不可もなくでしょうか。

先行きも見通しづらい部分があるので、現水準で大きく買い増しという判断にはなりづらいかもしれません。

とはいえ利回りは4%を超えそうな水準まで来たので、個人的には一定程度の買い増しは進めようと思います。

人気ブログランキングに参加しています。

株は1株単位で少しずつ買っています。

1株単位で買うなら、単元未満株(S株)のあるSBI証券がよいかと思います。

ハピタス経由でSBI証券の口座を開くと、今なら21,000円分のポイントが貰えます。

高配当株投資についてのまとめ。

定番の高配当株。

高配当株の選び方。

コメント