こんにちは、あらおです。

株式投資では、高配当株を毎週およそ一定額でコツコツ購入しています。

長期投資のため、低迷している株を拾いに行くのが基本スタンスです。

それでは、今週買いたいと思っている割安株です。

※各種データはMINKABUをもとにしています。

※本記事は投資判断に関わる情報をまとめたものであり、最終的な投資判断はご自身でお願いします。

SBIホールディングス(8473)

株価

以下の通り、直近1カ月は株価下落傾向です。

直近最高値の4584円からは8.2%程度の下げとなっています。

<直近1か月の株価推移>

5年で切り取ると以下の通り。

長期スパンでは2024年頃から株価が上昇傾向です。

<直近5年の株価推移>

各指標のレンジと現在値(割安さ)

次に、各指標のここ数年のレンジに対する現在値は以下の通りです(2021/9/29~2025/3/7)。

株価・配当利回り上は割安とはいえないですが、PER・PBR上はまずまずの水準です。

配当利回りですが、今期も増配があれば、これより少し上がるかと思います。

| 指標 | レンジ | 現在値 |

| 株価(円) | 2517~4584 | 4210 |

| PER | 1.71~30.13 | 13.30 |

| PBR | 0.68~1.30 | 1.01 |

| 配当利回り(%) | 3.75~5.82 | 3.75(実績値ベース) |

※データは四半期ごとの集計。

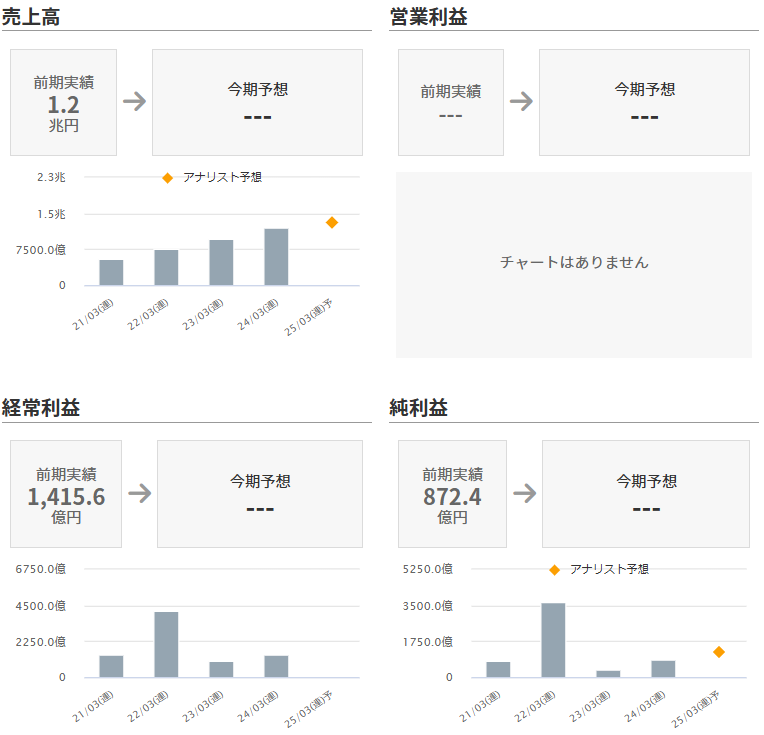

業績

業績に関する指標は以下の通りです。

売上高が右肩上がりの成長を続けているのが印象的です。

経常利益・純利益が2022年3月期(2021年度)だけ異常に伸びているのが気になりますが、これは新生銀行の連結に伴う一時要因のため割り引いて考える必要がありそうです。

この影響を差引けば、当期純利益は1000億円前後で上がったり下がったりというところでしょうか。

<直近5年の業績>

(出所:MINKABU)

業績詳細

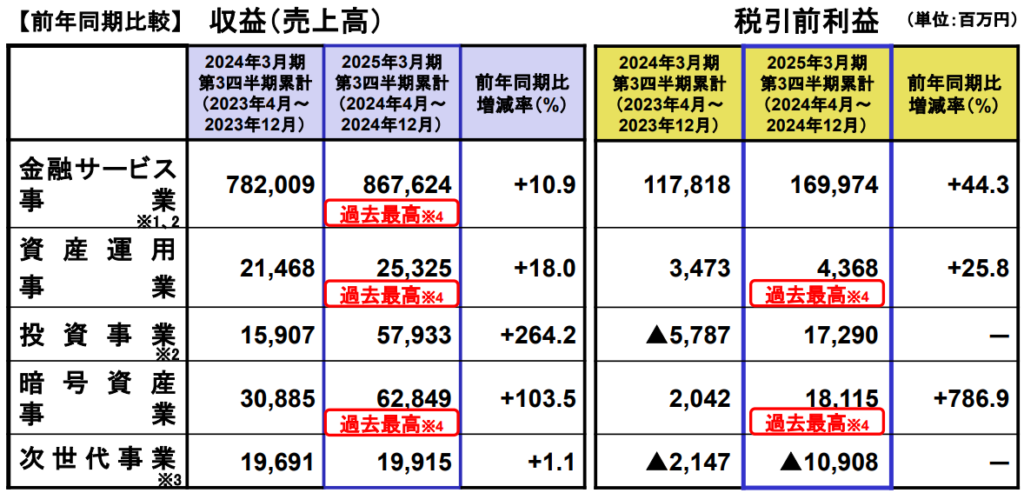

SBIホールディングスは多様な事業を抱えますが、売上的にも利益的にも、金融サービス事業がほとんどを占めることが理解できます。

(出所:2025年3月期第3四半期決算短信)

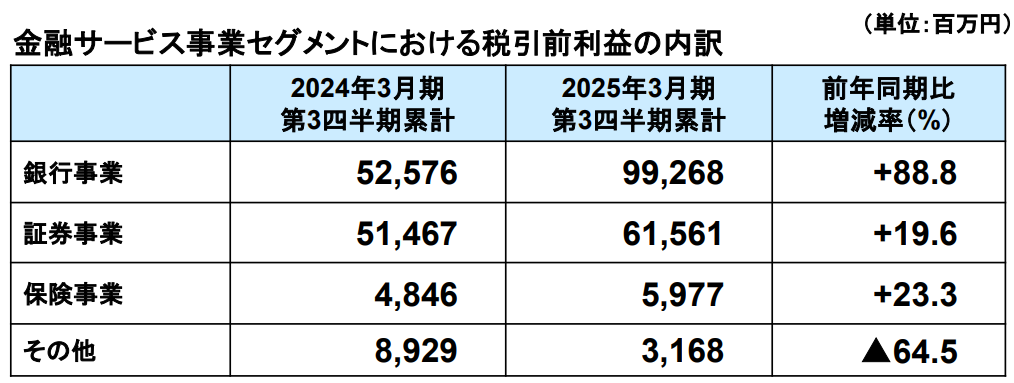

その中でも、銀行事業と証券事業が大きな2つの柱であることは明らかです。

(出所:2025年3月期第3四半期決算短信)

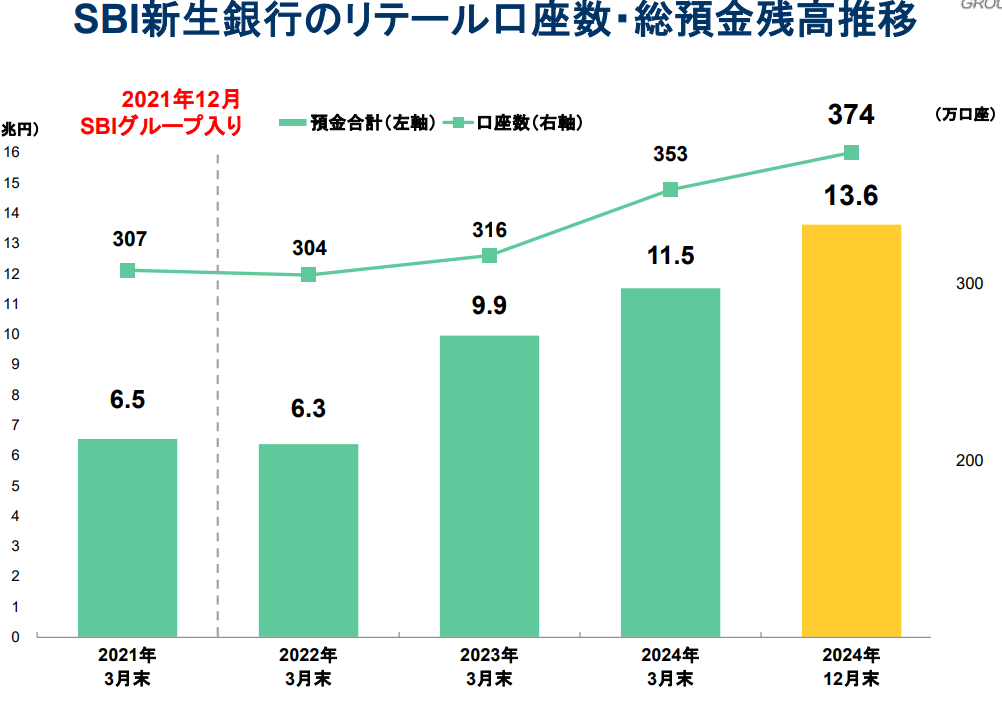

銀行事業ですが、SBI新生銀行の口座数・総預金残高は、SBIグループ入り後に急激に伸びています。

SBIグループのシナジー効果が分かりやすく表れています。

この他、住信SBIネット銀行の口座数・総預金残高も順調に伸びています。

(出所:2025年3月期第3四半期決算短信)

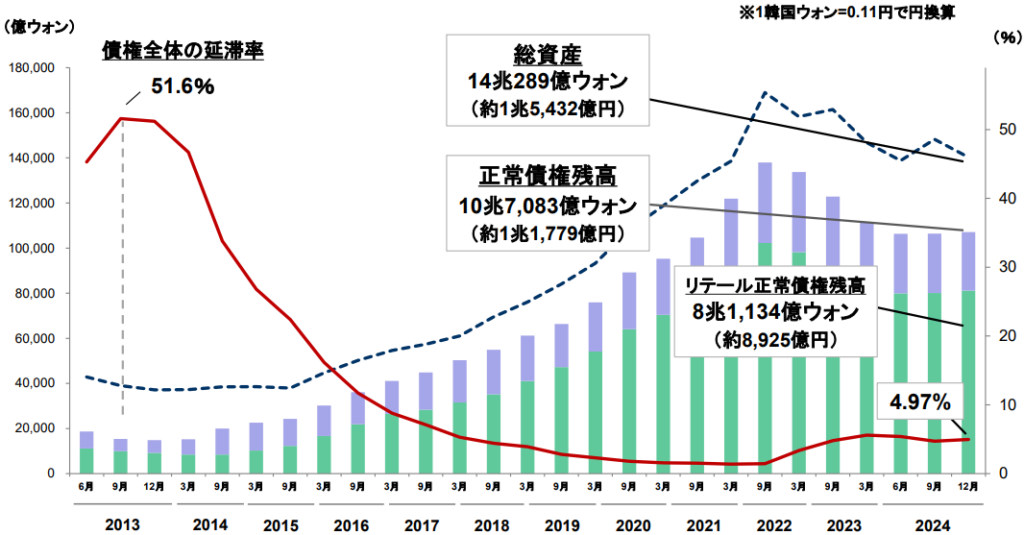

また、ここ数年足を引っ張っていたSBI貯蓄銀行(韓国)の業績悪化にも底打ち感が見えます。

(出所:2025年3月期第3四半期決算短信)

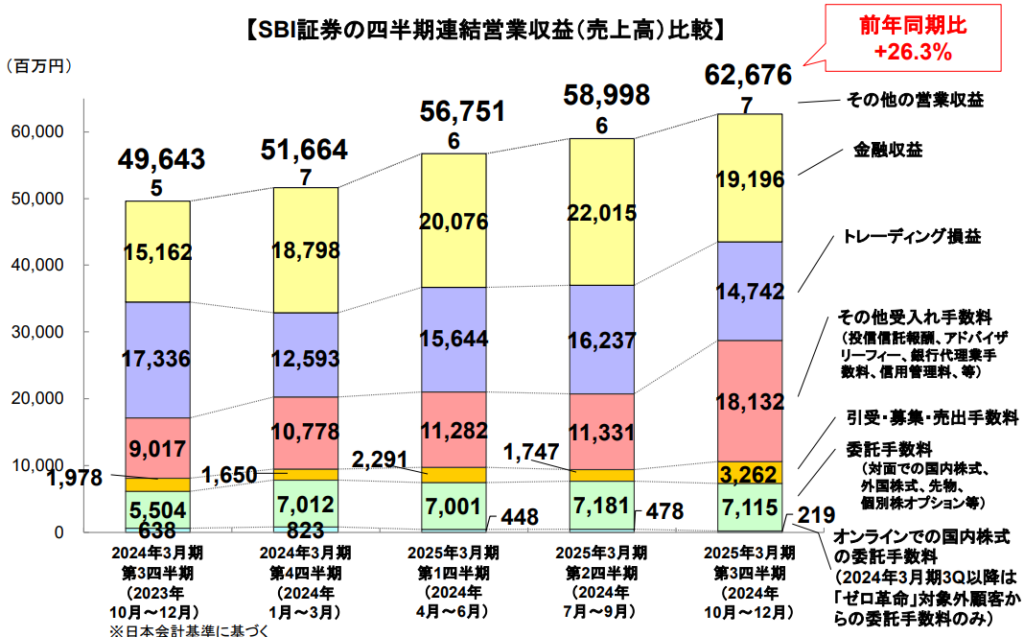

次に証券事業ですが、各セグメントの浮き沈みはありつつも、全体としては増益傾向です。

この傾向は「ゼロ革命」等の手数料優遇策を投入しつつも達成しているため、手数料の逸失利益より売上高の拡大効果が上回っている状況と考えます。

(出所:2025年3月期第3四半期決算短信)

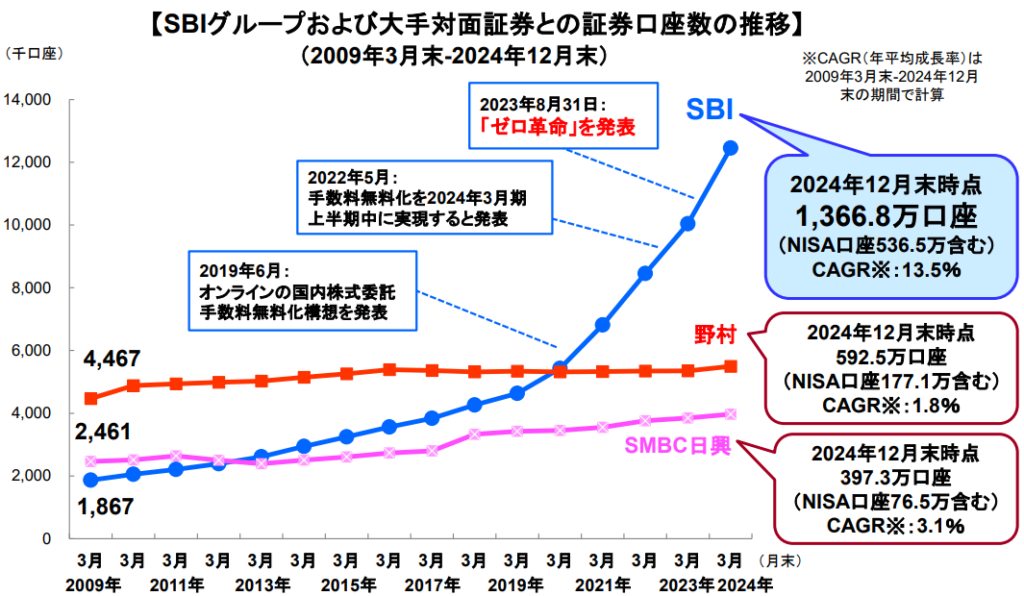

裏付けとしては、確かにSBI証券の口座数の伸びは留まるところを知らない状況です。

筆者も周囲にSBI証券を勧めているので、微力ながら貢献してるかもしれません(笑)。

この口座数の伸びが続く限り、全体として利益も伸びるというのが自然な流れでしょうか。

(出所:2025年3月期第3四半期決算短信)

まとめると、SBI証券の快進撃を中心に、グループ全体で事業が成長している状況かと思います。

ただ実際の利益はそこまで安定していないので、そこは評価が分かれるでしょうか。

とはいえ、売上さえ順調に伸びていれば利益は後から付いてくるという見方はできるかと思います。

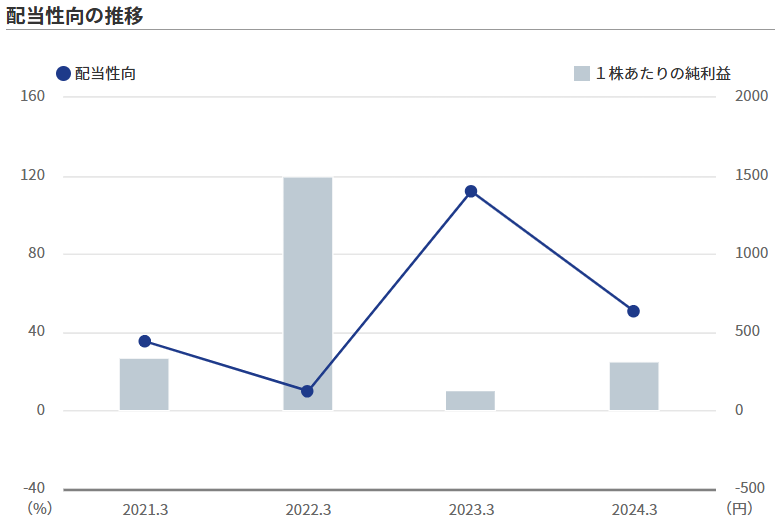

配当余力

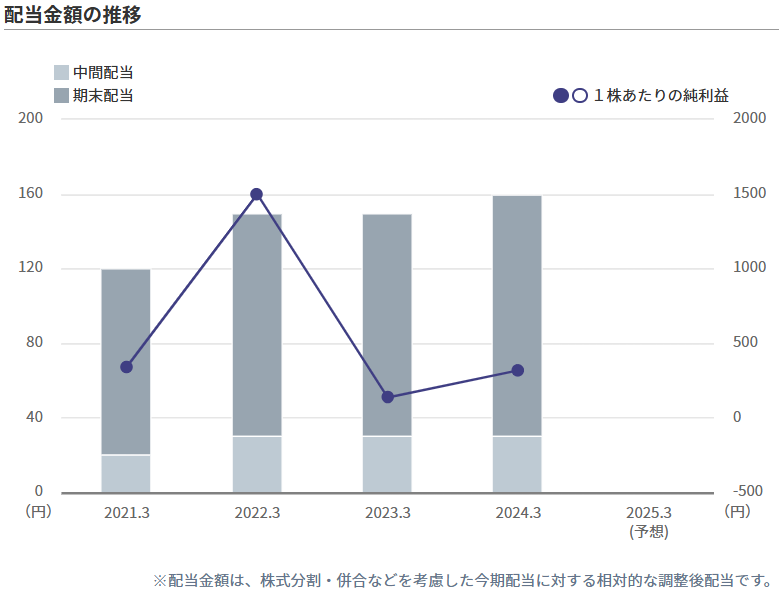

最後に配当余力に関する指標は以下の通りです。

ここ数年配当は順調に増加または維持していますが、配当性向で見るとあまり安定していません。

逆に言えば、多少見た目の業績が悪くても配当を保ってきた実績、という見方もできます。

いずれにせよ、証券会社だけあって、株主還元に積極的な姿勢の企業であるというのは言えると思います。

<直近5年の配当金額、配当性向>

(出所:MINKABU)

まとめ

以上、SBIホールディングスについてでした。

まとめると、以下の通りです。

- 株価はここ1~2年上昇傾向も、直近8.2%安

- 売上高は右肩上がり、利益は安定せず(直近は上昇傾向)

- 銀行事業・証券事業とも、口座数が順調に増加中→売上高に反映か

- 配当性向は不安定も、配当は維持or増加

ユーザー目線から言っても、証券はSBIが強い印象は数年前から一貫して変わりません。

証券とのシナジー効果で銀行事業等が伸びるのも自然な流れというか、グループの強さを感じます。

手数が多く、銀行・証券以外に様々な事業に手を出しているのは高配当株投資家として若干気になるところではありますが、逆に言えばさらなる成長の可能性も秘めるかもしれません。

成長性も兼ね備える高配当株ということで、8%下げるなら一定買いを入れていきたいと思っています。

人気ブログランキングに参加しています。

高配当株投資についてのまとめ。

定番の高配当株。

高配当株の選び方。

コメント