こんにちは、あらおです。

株式投資では、高配当株を毎週およそ一定額でコツコツ購入しています。

長期投資のため、低迷している株を拾いに行くのが基本スタンスです。

それでは、今週買いたいと思っている割安株です。

※各種データはMINKABUをもとにしています。

※本記事は投資判断に関わる情報をまとめたものであり、最終的な投資判断はご自身でお願いします。

INPEX(1605)

株価

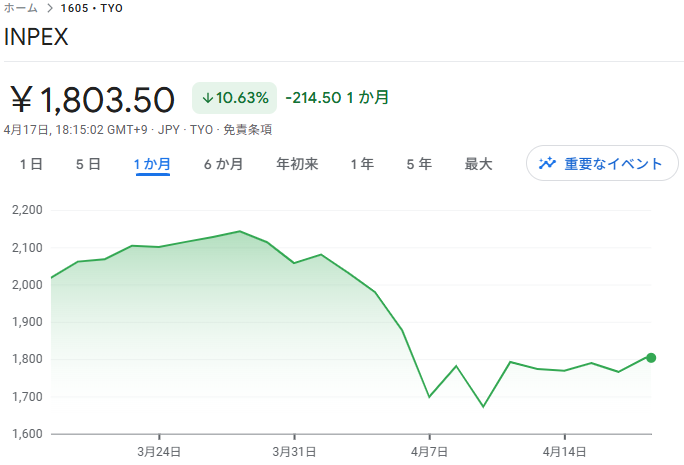

トランプショックの影響で株価低迷中です。

少し回復しましたが、それでも比較的割安な水準といえます。

<直近1か月の株価推移>

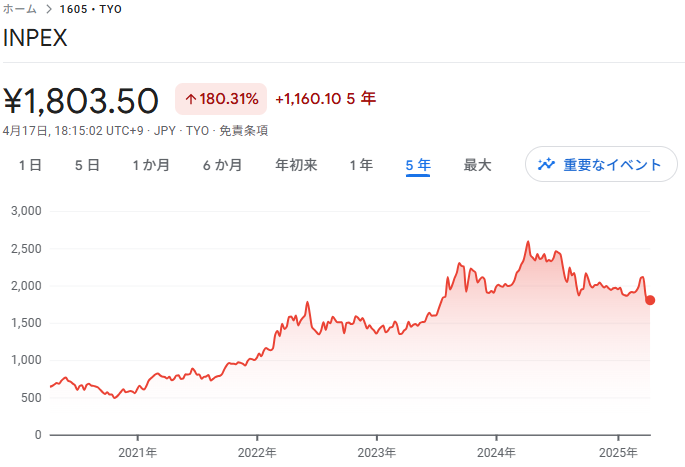

長期で見ると上昇傾向ですが、直近の下落により、長期で見てもそれなりに株価が落ちてきているといえます。

<直近5年の株価推移>

各指標のレンジと現在値(割安さ)

次に、各指標のここ数年のレンジに対する現在値は以下の通りです(2021/9/29~2025/4/16)。

配当利回り、PBRの観点からは、ここ数年で最も安い水準となっております。

株価、PERの観点からも、相応に割安な水準といえそうです。

| 指標 | レンジ | 現在値 |

| 株価(円) | 728~2594 | 1803.5 |

| PER | -~10.25 | 5.22 |

| PBR | 0.46~0.78 | 0.47 |

| 配当利回り(%) | 2.13~4.99 | 4.99 |

※データは四半期ごとの集計。

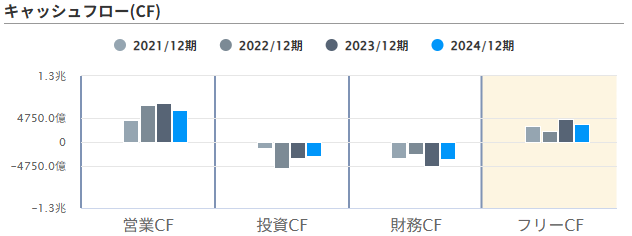

業績

業績に関する指標は以下の通りです。

きれいな増収増益とはいきませんが、エネルギーセクターと考えると比較的安定した売上・営業利益・営業CFといえそうです。

※ビジネスモデル的に業績の多くが為替、資源価格の影響を受けます。

<直近5年の業績>

(出所:MINKABU)

業績詳細

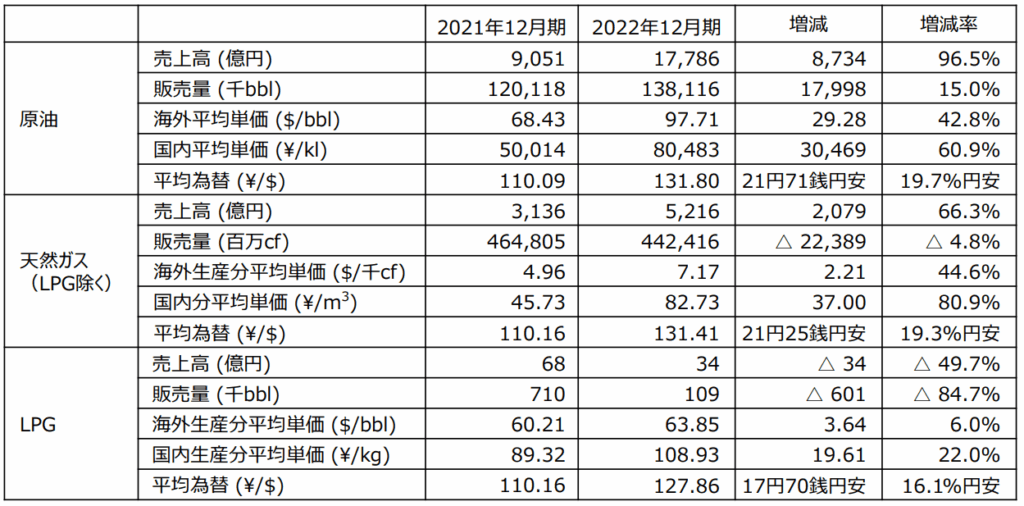

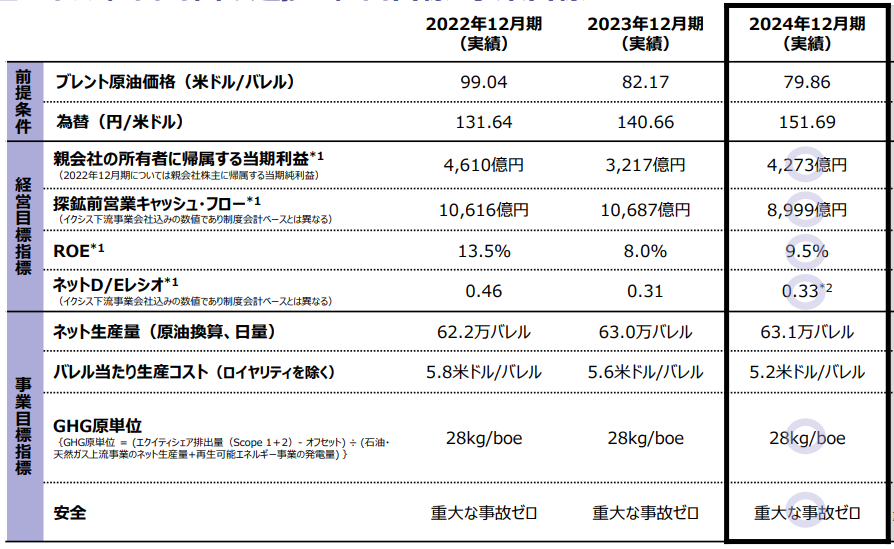

まず、21年12月期→22年12月期で業績が大きく伸びていますが、要因は下記から理解できます。

110.09→131.80円/ドルの円安要因と、68.43→97.71ドル/バレルの原油高要因のダブル要因です。

(出所:2022年12月期決算 補足説明資料)

これに対し、直近の各種KPIは以下の通り。

直近は、原油価格の低下を円安が補う構図となっています。

今後の業績についても為替と原油価格を注視する必要があるといえそうです。

(出所:2024年12月期 決算説明会)

一方で、生産量自体が徐々に増えていたり、生産コストを低減できているのは、本質的な実力の成長が感じられます。

今後も短期的な業績が外部要因に左右されるのは間違いないですが、一方で長期的に企業として成長できているかも見ていきたいところです。

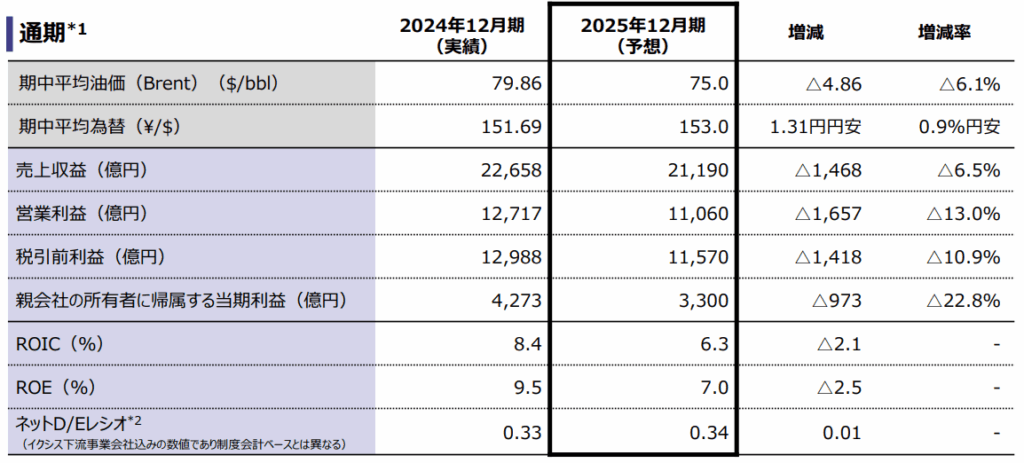

ちなみに、2025年12月期の業績予想は以下の通り。

(出所:2024年12月期 決算説明会)

153円/ドルの前提条件がやや楽観的にも思えました。

そもそもが減益予想のところ、場合によってはさらに減益→株安ということがあるかもしれません。

まあ為替の予測など極めて困難ですが、業績は昨年度よりは厳しい可能性があります。

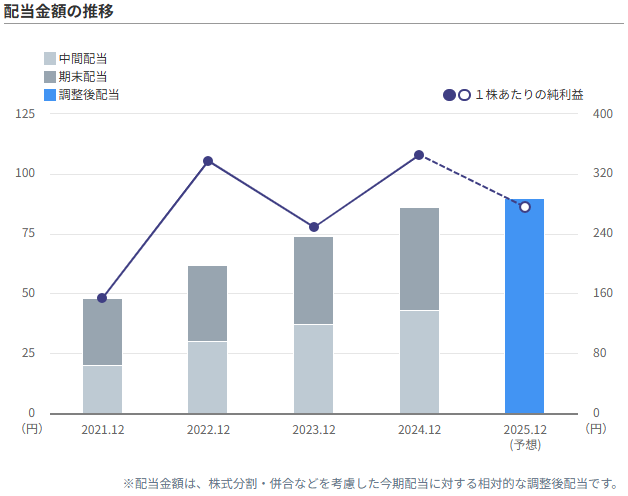

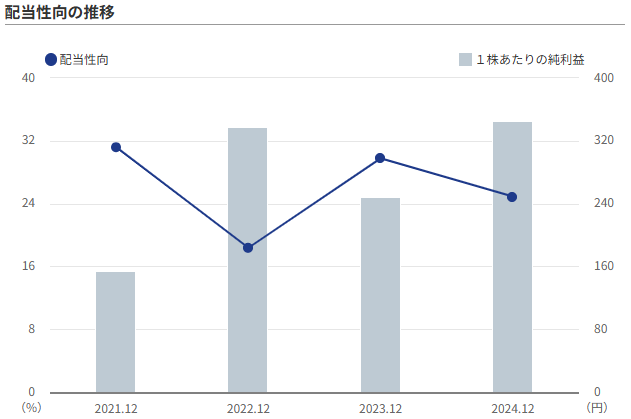

配当余力

最後に配当余力に関する指標は以下の通りです。

直近の配当性向が20~30%であり、余力は十分といえそうです。

とはいえ外部要因で業績がぶれやすい性質上、状況によっては配当余力が逼迫するリスクも頭に置きたいところです。

<直近5年の配当金額、配当性向>

(出所:MINKABU)

まとめ

以上、INPEXについてでした。

まとめると、以下の通りです。

- 配当利回り等の観点からここ数年で相当の割安水準

- エネルギーセクターとして比較的安定した業績

- 短期的な業績は為替と原油価格に左右される傾向

- 現状、配当余力は十分

以前はエネルギーセクターは海外勢だけで十分と感じてましたが、トランプショックで魅力を増し、新規買付と相成りました。

エクソンモービル等と比較しても利回り高いですしね。

直近の業績はやや外部要因の恩恵を感じる部分がありますが、着実な成長は続けているので長期的にも期待できるかと思いました。

現状配当余力も大きいので、一時的な市況悪化程度なら配当水準維持も期待できるかと。

業績のぶれが大きく株価の見通しが立ちづらい部分がありますが、現水準なら買っていきたいと思います。

X(旧Twitter)もやってます。日々の売買はXで記録してます。

人気ブログランキングに参加しています。

高配当株投資についてのまとめ。

定番の高配当株。

高配当株の選び方。

コメント