こんにちは、あらおです。

昨日、下記の通りオリックスの2025年3月期(2024年度)決算説明会がありました。

今回の決算で、2024年度の配当金は120.01円(21.7%増配)となることが発表されました。

最低98.6円以上、業績予想通り(進捗率100%)なら132円となる事が事前に発表されていたため、このレンジの中ではまずまずの値かと。

今のところ株価は微減という市場の反応となっています。

とはいえ、20%の増配+自社株買い500億円は十分過ぎる結果ではありますけどね。期待値を上げ過ぎたでしょうか。

以下、ざっくばらんに決算の感想を書きます。

※本記事は可能な限り客観的なデータをもとに説明する事を心がけていますが、基本的には筆者の個人的感想です。最終的な投資判断はご自身でお願いします。

オリックスの銘柄分析はこちら。

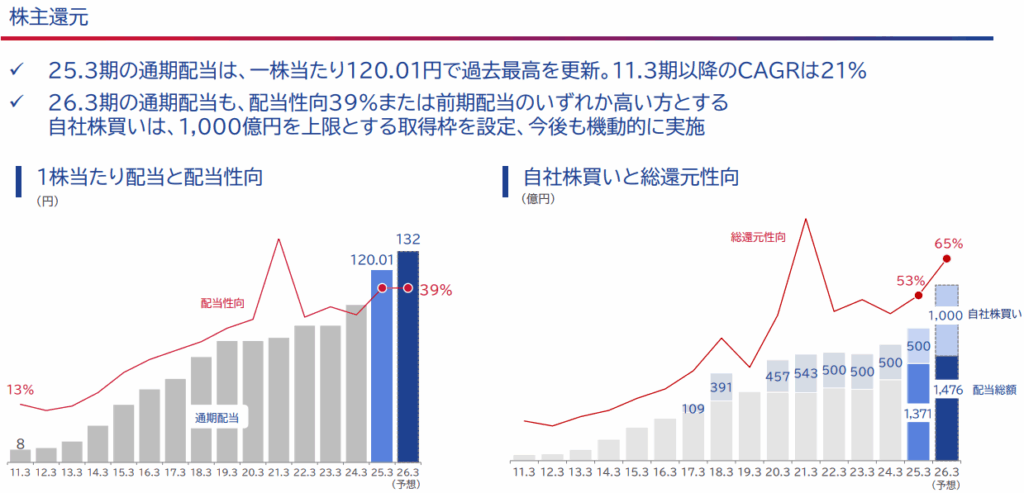

株主還元

(出所:2025年3月期 決算説明会 プレゼンテーション資料)

まず、冒頭で述べた通り、2025年3月期の配当金は120.01円です。

これと同時に、500億円の自社株買いを発表しています。総還元性向は53%です。

ちなみに、次期配当は「配当性向39%または前記配当(120.01円)のいずれか高い方」と発表されています。

予想としては132円を示していますね。上昇幅的には前回より保守的な予想となっています。

自社株買いも1000億円を示していますが、これはあくまで上限値である点に注意が必要です。

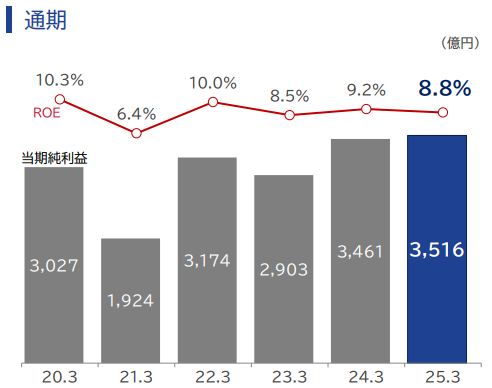

当期純利益の推移

(出所:2025年3月期 決算説明会 プレゼンテーション資料)

2025年3月期の当期純利益は、3516億円です。

業績予想は3900億円だったため、約10%の未達となります。

配当方針として配当性向39%を掲げていますので、この予想との▲400億円の乖離が、今回の配当期待値(132円)からの剥落分となります。

個人的には、この約▲400億円のギャップがなぜ生まれたかが気になります。

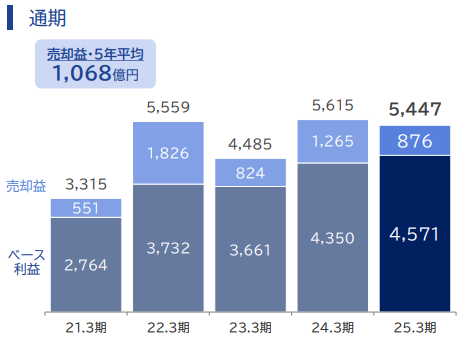

セグメント利益の推移

(出所:2025年3月期 決算説明会 プレゼンテーション資料)

オリックスは、事業の儲けを表す指標として「セグメント利益」を採用しています。

これは、事業からもたらされるインカムゲイン(ベース利益)だけでなく、事業の売却に伴うキャピタルゲイン(売却益)を含む概念です。

(事業を買って育て、売却する、事業投資型のビジネスモデルを擁するためと考えられます。)

このセグメント利益に着目すると、ベース利益の部分は今期も含めほぼ右肩上がりで推移していることが分かります。

すなわち、オリックスが保有している事業が生み出す儲けは堅調に成長していると考えられます。

次に売却益の部分ですが、▲389億円となっております。

この売却益の部分の減益が、業績予想からの当期純利益の剥落につながったと考えられます。

事業ごとのセグメント利益

(出所:2025年3月期 決算説明会 プレゼンテーション資料)

事業ごとのセグメント利益を見ると、主に環境エネルギー事業と、銀行・クレジット事業で大きな減益となっていることが分かります。

逆に言うと、それ以外の事業は概して堅調といえます。

環境エネルギー事業の減益要因は、国内バイオマス混焼発電所の減損損失、既存設備の建て替えに伴う費用増加が大きいようです。

それぞれ単年のみの影響と考えますが、国内バイオマス混焼発電所の減損損失は収益性の低下を反映している可能性はあります。

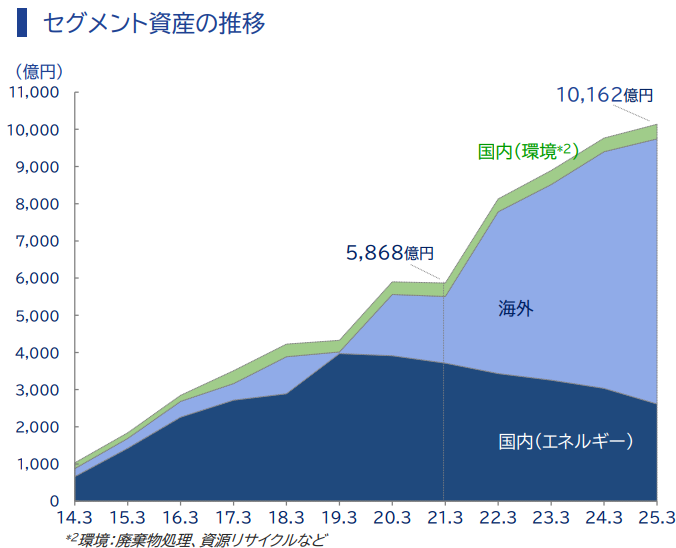

とはいえ、環境エネルギー事業のうち、国内事業は縮小傾向であり、影響は収束していくと考える事は可能かと思います(下図)。

<環境エネルギー事業の資産内訳推移>

(出所:2025年3月期 決算説明会 プレゼンテーション資料)

銀行・クレジット事業の減益は、前期に計上した売却益の剥落影響が大きいので、実質的なマイナスは小さいと考えます。

まとめると、個人的感想としては、キャピタルゲインに係る減益は構造的要因というよりも一時要因の色合いが強いと感じます。

よって、2024年度業績予想の未達は、年度ごとの売却損益の揺らぎの範囲内という理解も可能かと思います。

そもそも、10もの事業を擁していれば、毎年全てが上手くいくとは限らないのは自然な事のように思えます。

トータルのベース利益は堅調なので、大きな問題は特にない印象です。

投資判断

個人的には、オリックスの安定した収益性に大きな変動は見受けられないと考えます。

98.6→132円の増配予想がやや強く出過ぎただけかなという印象。

それを踏まえてか、今期の増配予想は120.01→132円と控えめです。

ベース利益は堅調に推移しており、事業の根幹部分はやはり安定感を感じます。

配当性向が39%に達し、大増配は難しいかもしれませんが、堅調な利益成長に基づく着実な増配は十分期待できるかと思います。

国内事業比率7割というのも、昨今の世界情勢下では魅力的な特徴に映ります。

よって、特に株価が高騰でもしない限りは、継続して株数を増やしていきたい考えです。

現状、配当利回りは4%を上回っていますので、個人的には十分買い増しできる水準です。

X(旧Twitter)もやってます。日々の売買はXで記録してます。

人気ブログランキングに参加しています。

高配当株投資についてのまとめ。

定番の高配当株。

高配当株の選び方。

コメント