こんにちは、あらおです。

5/14、下記の通り本田技研工業の2025年度4Qの決算説明会がありました。

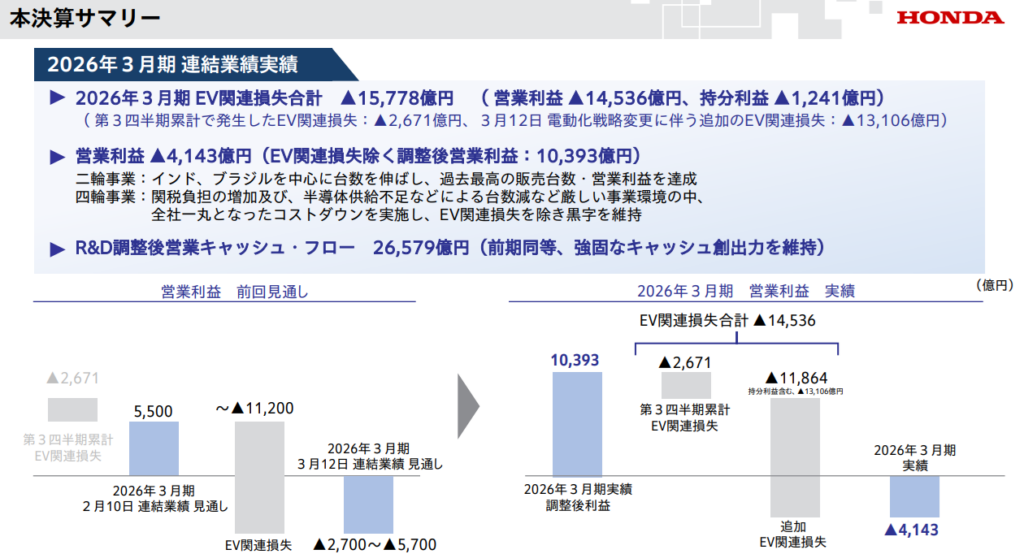

EV関連損失として約1.6兆円の巨額損失を計上したものの、二輪事業等の利益により、全体としては4143億円の営業赤字です。

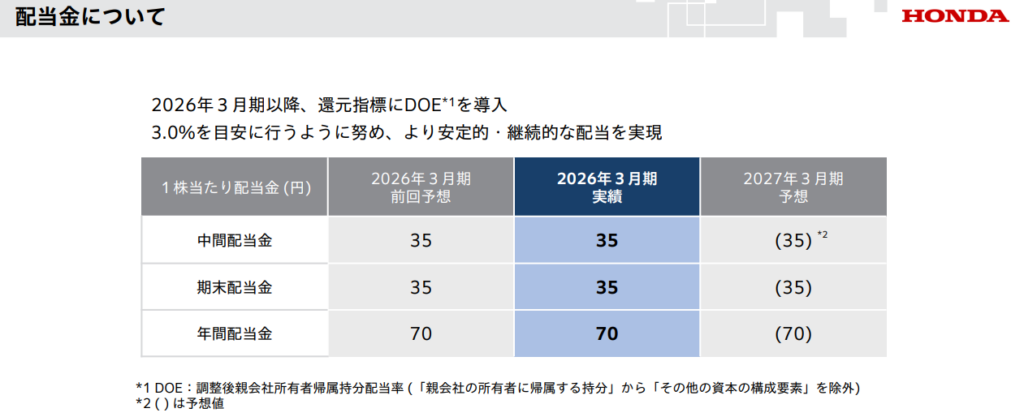

減配も心配されていましたが、来期配当70円で維持。

3月に発表された最大2.5兆円のEV関連巨額損失のショックと比べれば、やや踏みとどまった印象でしょうか。

以下、もう少し詳細に見てみます。

ここまでの株価停滞要因

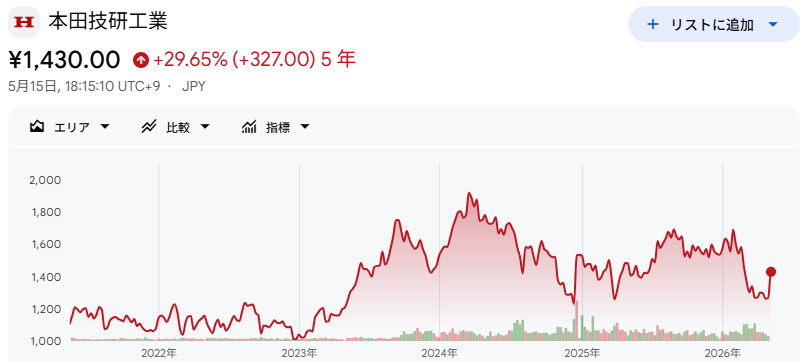

ホンダの株価は、2024年以降は停滞が続いています。

この間の悪材料としては、例えば以下が挙げられます。

- EV戦略の苦戦、失敗

- 中国市場での四輪事業の急速なシェア縮小

- トランプ関税に絡む北米市場での供給網リスク

- 減配への市場の警戒

中でも、やはりEV戦略の苦戦は2024年の段階から致命的な足かせになっていたと考えます。

四輪事業が足を引っ張り、二輪事業等で穴埋めする構図が続いていました。

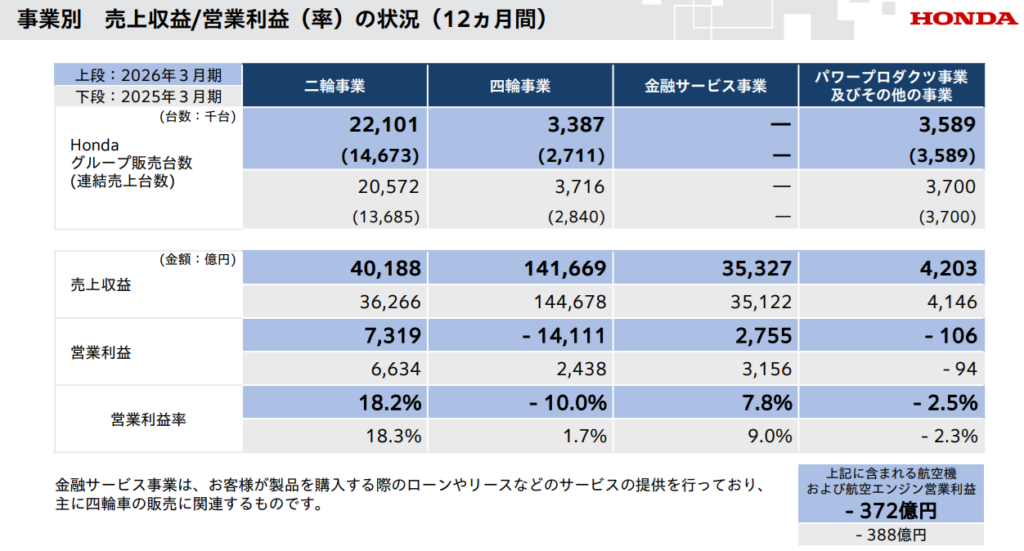

事業別業績

2025年度も、構図自体は変わっていません。

二輪事業は営業利益率18.2%と、変わらず、極めて高い競争優位性を維持していることが伺えます。

この点はポジティブな間違いなく要素ですよね。

何にかもが上手くいっていない状況というよりは、四輪事業というウィークポイントが明確です(営業利益率-10.0%)。

そのなかで、今回のEV関連損失の計上です。

損失が巨額なのはもちろんネガティブな要素ですが、一方でしっかりEVの損切りを決断できたともとれます。

経営資源を正しくHEV等に集中させることで、業績の改善も期待できるポイントかと思います。

中国市場での苦戦等、四輪事業はいまだ問題も残る形ではありますが、戦略の転換で業績底打ちに一歩近づけたという理解もあり得る状況かと思います。

二輪事業が元気なうちに無事、四輪事業を底打ちさせることができれば、業績全体としても大幅改善は必至でしょう。

ただし、EV関連損失の拡大がこれ以上ないか、中国市場・北米市場の行方はどうか、注意して見守るべき点もあります。

この辺の四輪事業の見通しへの評価が、投資判断の分かれ目になりそうですね。

配当政策

配当政策に関しては、DOE導入と配当金70円の維持を公表しています。

赤字ではありますが、R&D調整後営業キャッシュフローが約2.65兆円と、キャッシュは潤沢です。

これだけの現金があれば当面の配当維持も十分現実的と言えそうです(現金が多すぎて資本効率が低いというデメリットもありますが)。

ともあれ、配当堅持という明確な意思表示は投資家にとって安心材料ですよね。

この発表もあってか、決算発表後に株価が急騰しました。

投資判断

以上、ホンダの2025年度4Q決算についてでした。

一番のトピックとしては、中期のEV戦略の大転換(損切り)です。

勇気ある決断でしたが、だらだら赤字を垂れ流し続けるより遥かによかったと考えています。

巨額損失でしたが、一応損失の底が見えたのはポジティブに捉えることもできようかと思います。

配当を堅持したのも良かったですね。

個人的には、長らく利回り5%近傍かつEVの見通しも不透明だったので、怖くて手が出せてなかった銘柄です。

ここから成長曲線に乗せていけるかはまた別の話に思いますが、少なくとも、早晩最悪期を脱する可能性の兆し程度は見えた決算だったのではと考えています。

というわけで、赤字で市場が悲観しているこのタイミングに、一定程度投資してみるのも悪くないと考えた次第(個人の投資判断です)。

ただし、完全なる逆張り投資(チャレンジ枠)となりますので、あまり多くは投資できません。

最大でもポートフォリオの3%程度を目途にやってみようかと思います。

しばらく低迷する可能性も十分ありますが、配当が維持されるなら、これだけの大型株で利回り5%は大きな魅力ですよね。

V字回復を祈りつつ、徐々に投資して参りたいと思います。

X(旧Twitter)もやってます。

人気ブログランキングに参加しています。