こんにちは、あらおです。

昨日、下記の通りアステラス製薬の2024年度決算説明会がありました。

74→78円の増配発表があり、現時点で配当利回りが5.64%となりました。

業績が不安定化する中での増配はサプライズとなりましたが、やはり最大の関心は、この配当水準の持続性ですね。

今回の決算分析と今後の投資判断について、ざっくばらんに書きます。

※本記事は可能な限り客観的なデータをもとに説明する事を心がけていますが、基本的には筆者の個人的感想です。最終的な投資判断はご自身でお願いします。

以前行ったアステラス製薬の銘柄分析はこちらです。

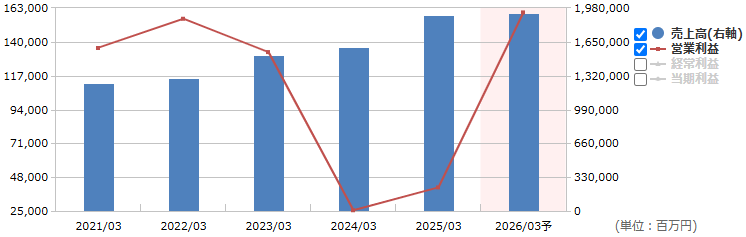

売上高・営業利益の推移

(出所:マネックス証券 銘柄スカウターライト)

まず前提として、2024年3月期と2025年3月期、アステラス製薬は営業利益が急減しています。

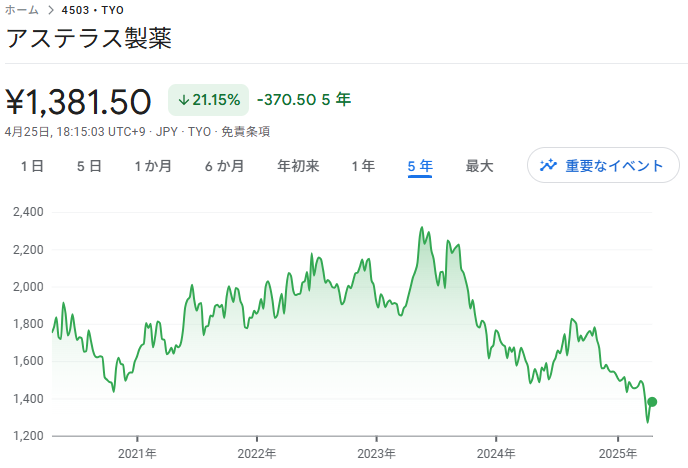

株価の推移

結果としてここ2年、株価も低迷してきています。

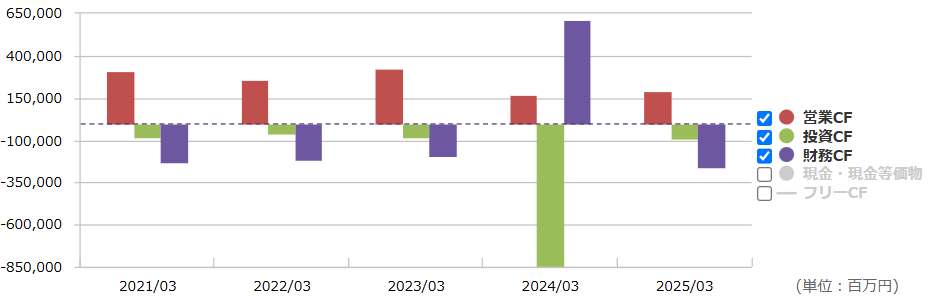

キャッシュフローの推移

(出所:マネックス証券 銘柄スカウターライト)

とはいえ、営業CF(上記赤)の視点では、営業利益ほど悲惨な状況ではない事が分かります(減少はしてますが)。

営業利益と営業CFの差ですが、2024年3月期にIveric Bio社を買収しており(投資CFの動きからも分かります)、その減価償却費を計上している事によります。

上記減価償却費は2024年3月期に988億円、2025年3月期に1368億円計上しています。来期も1400億円ほど計上するようです。

よって、ここ数年の業績は会計上の営業利益を見ても正確には判断できないかと思います。

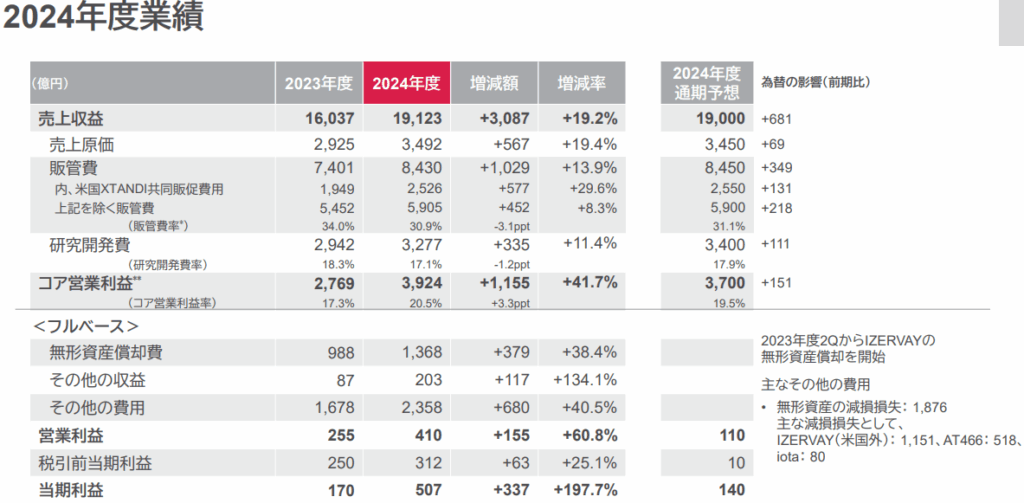

今期業績

(出所:2024年度 決算説明会資料)

本年度の業績ですが、減価償却費等の影響を除した「コア営業利益」が2769→3924億円に急上昇しています。

上記は、現在の主力商品Xtandiの売上が好調(前年比+22%)だったこと等の影響があると考えます。

しかし、実際の営業利益は150億円ほどのプラス(255→410億円)に留まっています。

これを上記表から分析すると、「その他の費用」の内の無形資産の減損損失(▲1876億円)の影響が大きいと考えます。

そして、上記減損損失は原則として一過性のものです。

すると、来期の営業利益はこの一過性要因分の上昇は期待できそうです(=今期低く抑えられていただけ)。

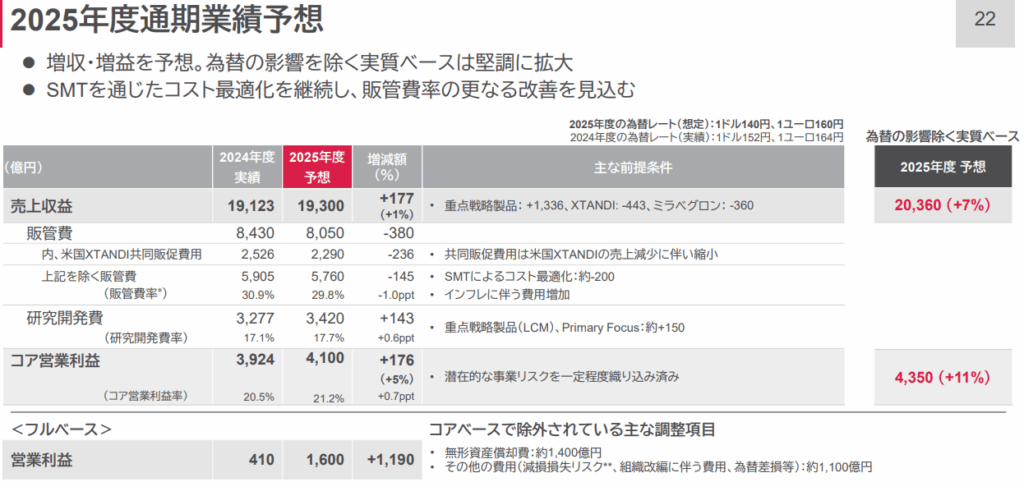

来期業績予想

(出所:2024年度 決算説明会資料)

以上を踏まえると、来期の営業利益410→1600億円のジャンプアップ予想は決して希望的観測ではないと考えられます。

むしろ円高等の影響も織り込まれており、関税等の不測のリスクが顕在化しない限りは、十分現実的な数値にも感じます。

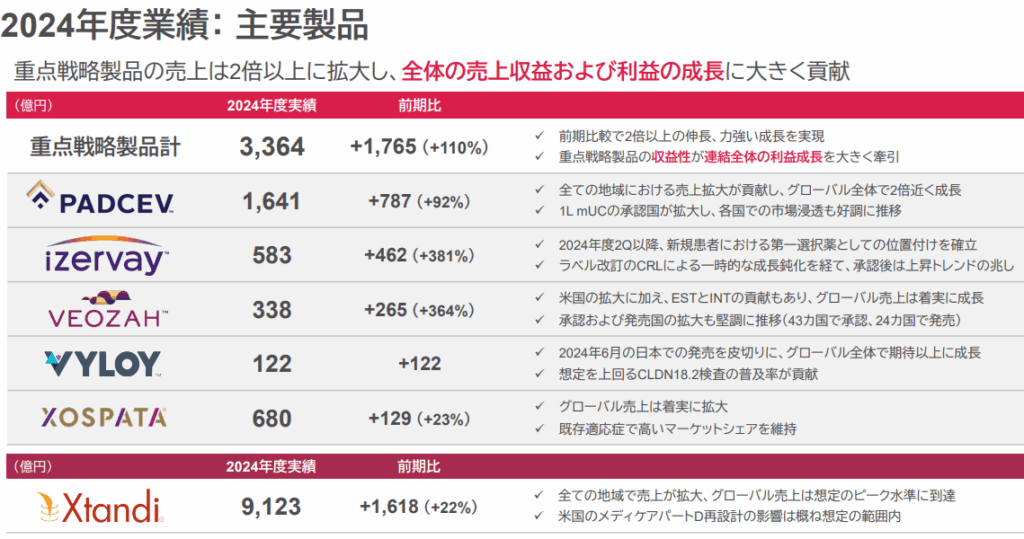

今期売上内訳

(出所:2024年度 決算説明会資料)

アステラス製薬の本質的なリスクは、やはりXtandi特許切れ問題でしょうか。

本年度の売上高1.9兆円のうち、0.9兆円を主力商品Xtandiが占めます。

そしてXtandiは、2027年以降順次特許が切れていくことが確定しています(=売上減少)。

製薬会社の宿命のため特許切れ自体は仕方ないですが、問題はその時に備えた準備ができているかです。

現状、同社が後釜として期待する「重点戦略製品」の売上は3364億円です。

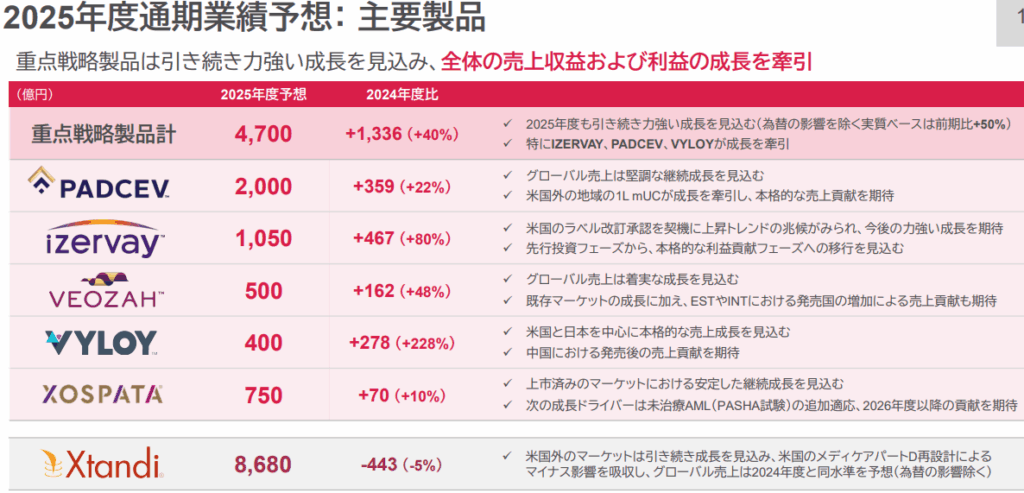

来期売上内訳予想

(出所:2024年度 決算説明会資料)

来期は「重点戦略製品」の売上は4700億円に増加と予想されています。

今後の業績はこれらの売上上昇にかかっていると思いますから、予想通り売上が推移するかを注視することが重要と考えます。

Xtandiなき後、これらの上昇分がXtandiの売上を埋め合わせられるか、ですね。

ちなみに、今期の各製品の売上は概ね前記予想を上回ってますので、予想自体は堅めの傾向とは思います。

とはいえ、1年あればどんなリスクが顕在化するか分かりませんから、継続して見守る必要はありそうです。

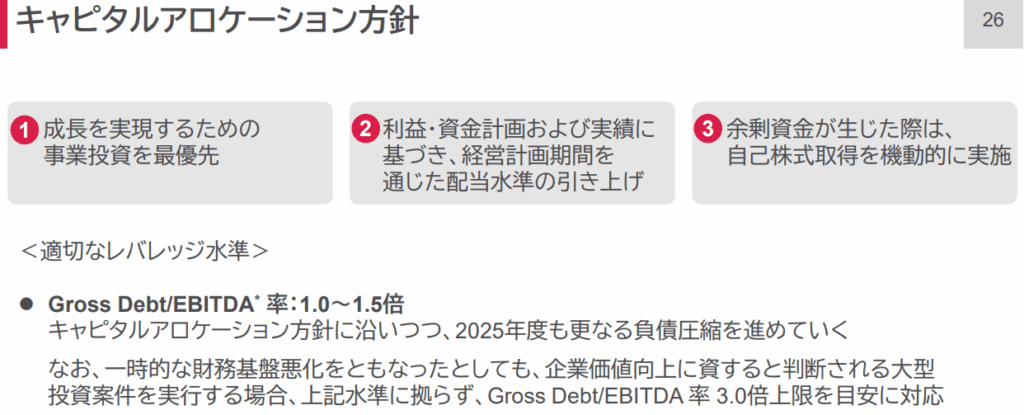

資本配分について

(出所:2024年度 決算説明会資料)

前述したとおり、2024年3月期にIveric Bio社を買収を実施しています。

相応の規模の投資であり、この前後で、もちろんアステラス製薬の財務は悪化しています。

そのため上記の通り、「2025年度も更なる負債圧縮を進めていく」方針が示されています。

そのため、決算説明会の質疑応答でも示されていますが、しばらくはIveric Bio社と同等規模の投資は難しい点が言及されています。

これ以上の財務悪化を志向していない点は安心ですが、逆に言えば、「後がない」状況であることは意識すべきかと思います。

すなわち、現状の「重点戦略製品」を物にしない限り、業績を維持するには余り打つ手が無くなってくるという状況も考えられます(物になれば問題ないですが)。

その意味でも、やはり「重点戦略製品」の動向は重要だと思います。

投資判断

以上を踏まえると、2023~2024年度の減益は、個人的には数字ほどは悲観しなくても良いとは思います。

別の言い方をすれば、多少売られ過ぎの可能性はあるかもしれません。

とはいえ、Xtandiの特許切れという本質的課題がそれとは別に存在します。

これを解決するには、現状の「重点戦略製品」を物にする必要がありますが、今のところは悪くない推移かと。

しかし、今後の推移は関税等のリスクを加味しても不透明であり、どう評価するかは人によると思います。

個人的判断としては、ここまでの「重点戦略製品」の推移は悪くない点を踏まえ、以前ほどの利益水準まで戻らずとも、上記課題は何とかクリアできるのではと期待します。

ぐんぐん増配は難しいと思いますが、今の利回りなら、とりあえず配当キープだけでも美味しいですし。

Xtandi問題を解決した暁のV字回復への期待も込め(だいぶ先かも)、チャレンジ枠として日本株ポートフォリオの3%未満の範囲で買っておこうかなという次第です。

とはいえ優先度は高くないので、他に買いたい銘柄が無いとき買う程度でしょうか。

大型株でここまで利回りが上がってる銘柄も珍しいので、リスクありますが面白いとは思います。

X(旧Twitter)もやってます。日々の売買はXで記録してます。

人気ブログランキングに参加しています。

高配当株投資についてのまとめ。

定番の高配当株。

高配当株の選び方。

コメント