こんにちは、あらおです。

5/13、下記の通りINPEXの2025年12月期1Qの決算説明会がありました。

今回の決算で株主還元に関わる新規発表は特になく、今期配当予想が90円(4円増配)である点が改めて記載されています(自社株買いは未発表)。

ここ数年の驚異的な増配ペースからすると物足りない予想ですが、現状の市況を踏まえれば納得せざるを得ないかなと思います。

とはいえ個人的には、今回の業績予想修正である程度堅い予想にはなったと思います。

ちょっと物足りないものの、今期も堅調な増配は期待できそうです。

以下、ざっくばらんに決算の感想を書きます。

※本記事は可能な限り客観的なデータをもとに説明する事を心がけていますが、基本的には筆者の個人的感想です。最終的な投資判断はご自身でお願いします。

INPEXの前回の決算についてはこちら。

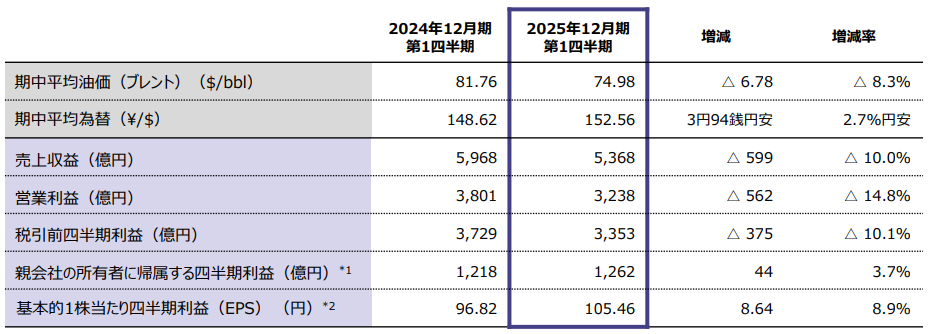

1Q決算

前期の1Qとの比較で、売上・営業利益がともに減少しています。

ここで、INPEXの業績を大きく左右する外部要因として為替と資源価格があります。

このうち為替はあまり差が無いので、資源価格(上記の期中平均油価)の低下が業績に影響していると考えられます。

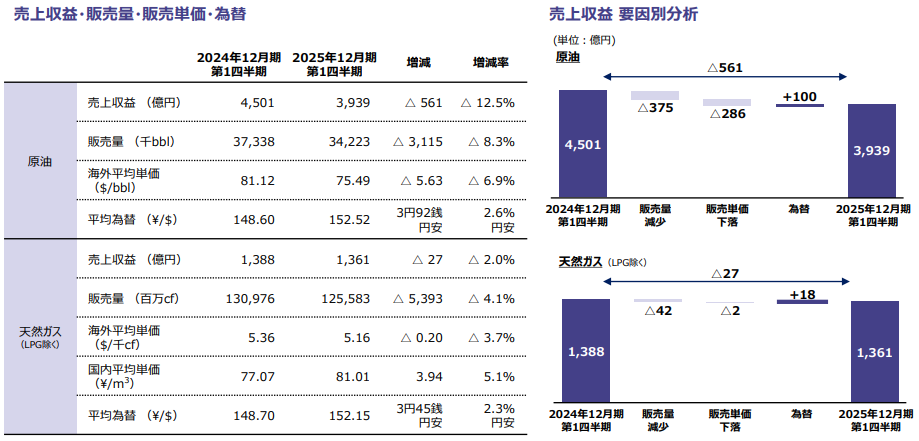

1Q決算の要因分析

要因分析を見てみると、販売単価だけでなく、販売量も減少していることが分かります。

短期的な現象ならよいのですが、エネルギー需要低迷のトレンドを反映しているとすれば今後も影響は続く可能性があります。

そして、1Qはドル円が152円台、ブレント原油価格が75ドル/バレルでしたが、

直近でドル円は145円台、ブレント原油価格が65ドル/バレルです(5/16現在)。

これらを踏まえると、2Q以降は1Q以上の苦戦が予想されます。

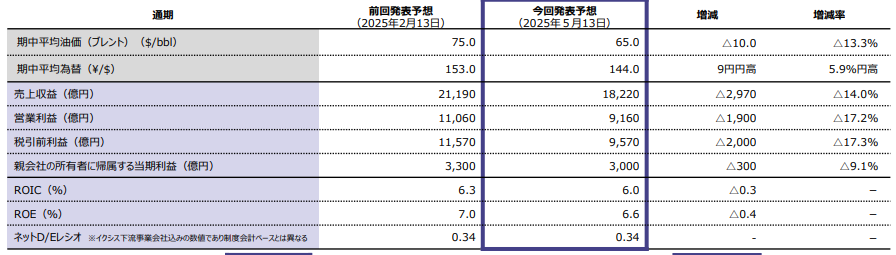

2025年業績予想の修正

このような外部環境の変化を受け、今回の決算で今期の業績予想を修正しています。

為替と資源価格の前提条件がより現状に即したと感じます。

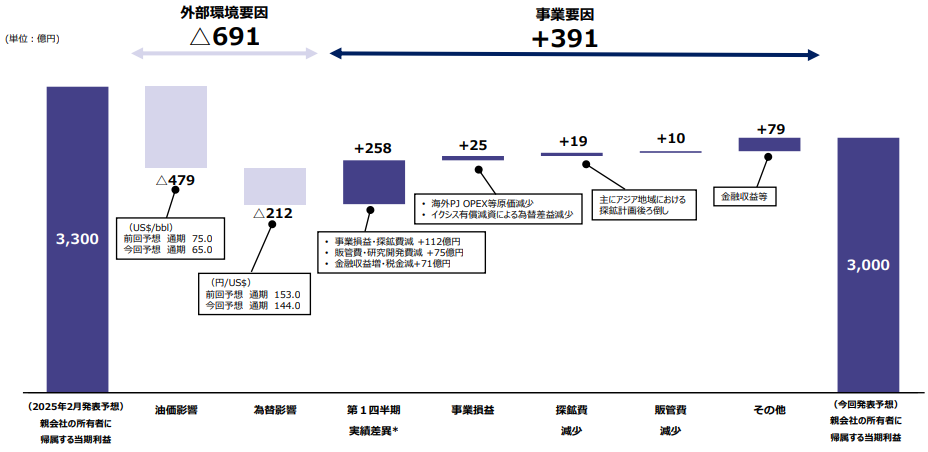

営業利益が11,060億円→9,160億円、当期利益が3,300億円→3,000億円と修正されています。

本業の儲けを示す営業利益の大幅減のわりには、最終的な当期利益の減益が抑えられている点が気になりました。

2025年の当期利益予想の要因分析

上記から、外部要因の▲691億円の影響を事業要因の+391億円によって何とか軽減している構図が見えます。

具体的なアクションとしては、探鉱費カットの+112億円、販管費・研究開発費カットの+75億円等が見えてきます。

一般に、このようなコストカットは良し悪しなので、ここへの評価は判断が分かれるところだと思います。

個人的には、ここ数年かなり余裕があった状況を踏まえると、必要な支出というより余分な支出をカットしたという風にとらえます。

とはいえ、状況が更に悪化したとき、事業投資に悪影響し始めないかは注視が必要だと感じます。

投資判断

まとめると、INPEXにとって外部環境は悪化の傾向にあるといえます。

とはいえ、コロナ明けから1~2年前までの環境が良すぎただけで、中立的な状況に戻ってきただけ、という見方もできるかもしれません。

少なくともここ10年余りで見れば、今の原油価格がちょうどレンジの真ん中です。

インフレによる採掘コスト増も踏まえれば、ここからの下値余地はある程度限られるという見方もできるかと。

(一方で、景気後退→エネルギー需要減シナリオや、産油国の思惑次第では更なる下値も考えられますが。)

また、為替も同様ですね。

1~2年前まで円安圧力ばかり感じる展開でしたが、直近は下も上もあり得るニュートラルな環境。

そういう意味では、今期の利益水準がINPEXの真の実力を見るチャンスかもしれませんね。

話を戻しますと、今期の業績予想は今回の修正によって十分堅い予想になったと思います。

当面の減益トレンドは避けられませんが、それでも一定の利益は確保できそうなので配当に致命的な影響を与えるとか、そういう事は無いと考えています。

また、セクターローテーションの観点からもポートフォリオに一定のエネルギー株は欲しいので、引き続きINPEXの取得を進めて参ります。

特に、現状エクソンモービルやシェルより利回りが高いので、より優先して取得したいです。

株価は減益を織り込んで軟調が続く可能性もありますが、あまり気にせず。下げてもまた買えば良いだけなので。

エネルギー株は原油に連動して上下動が激しいので、今回のように下げたときにたくさん買うのが良いと思っています。

X(旧Twitter)もやってます。日々の売買はXで記録してます。

人気ブログランキングに参加しています。

高配当株投資についてのまとめ。

定番の高配当株。

高配当株の選び方。

コメント