こんにちは、あらおです。

8/8に、下記のINPEXの2025年2Qの決算説明会がありました。

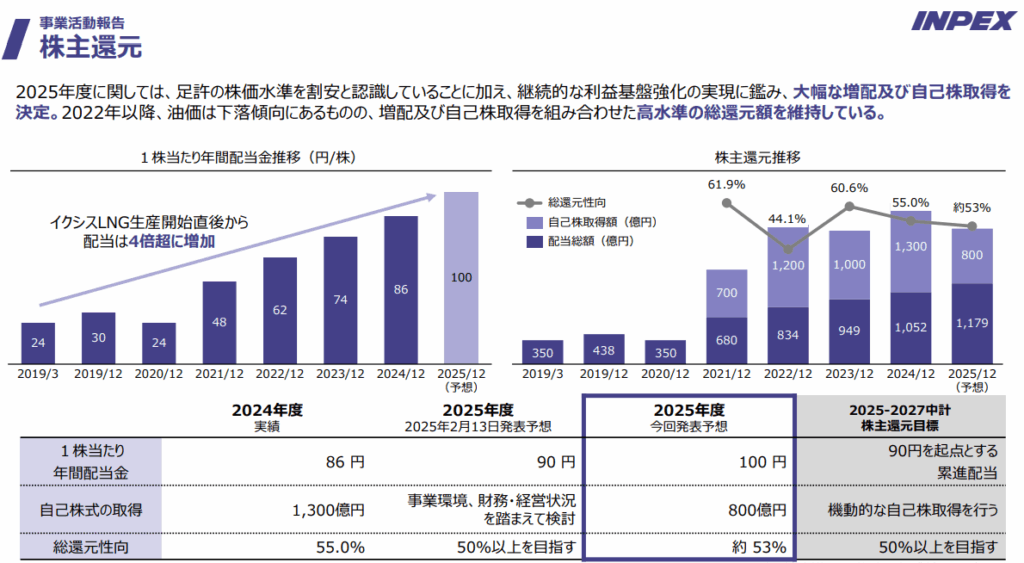

前回の決算説明会で円高・油価下落を受け業績予想を下方修正したのもつかの間、3か月後の今回、修正の修正で上方修正となりました。

これを受け、今期の配当について90円→100円に引き上げを発表(前期86円)。自社株買いも800億円となっています。

簡単にまとめれば、外部環境によらない、地力が着実に向上している事を示す決算でした。

景気減速→油価低迷というシナリオも頭にちらつく中で、投資家に大きな安心感を与える内容だったかと思います。

個人的には、もっと投資比率を向上させたいと素直に思った決算でした。

では、以下ざっくばらんに決算の感想です。

※本記事は可能な限り客観的なデータをもとに説明する事を心がけていますが、基本的には筆者の個人的感想です。最終的な投資判断はご自身でお願いします。

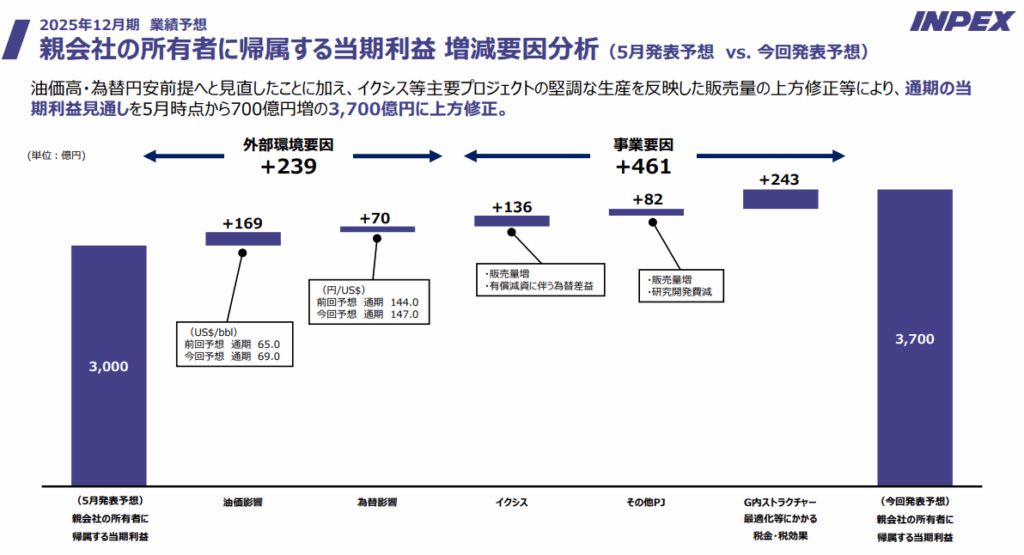

当期利益予想の向上要因

(出所:2025年12月期 第2四半期(中間期) 決算説明会)

2025年12月期の業績予想の上方修正の要因は、主に以下の通りです。

イクシスLNG事業の当期利益の上振れ

- LNG価格の見直しにより、上期の実績が想定を上回りました。

- 今後の市場価格の動向を踏まえ、上期の実績と下期の見通しを反映させた結果、通期予想を上方修正しました。

- この要因により、イクシスLNG事業のセグメント利益は前回予想から600億円増の3,050億円に修正。

為替レートの見直し

- 通期の前提となる為替レートが、前回予想の1ドル135円から1ドル147円に見直されました。

油価の見直し

- 通期の前提となる油価が、ブレントベースで前回予想の1バレル64ドルから1バレル69ドルに見直されました。

上記の結果、通期の当期利益見通しは5月時点の3,000億円から3,700億円に上方修正されました。

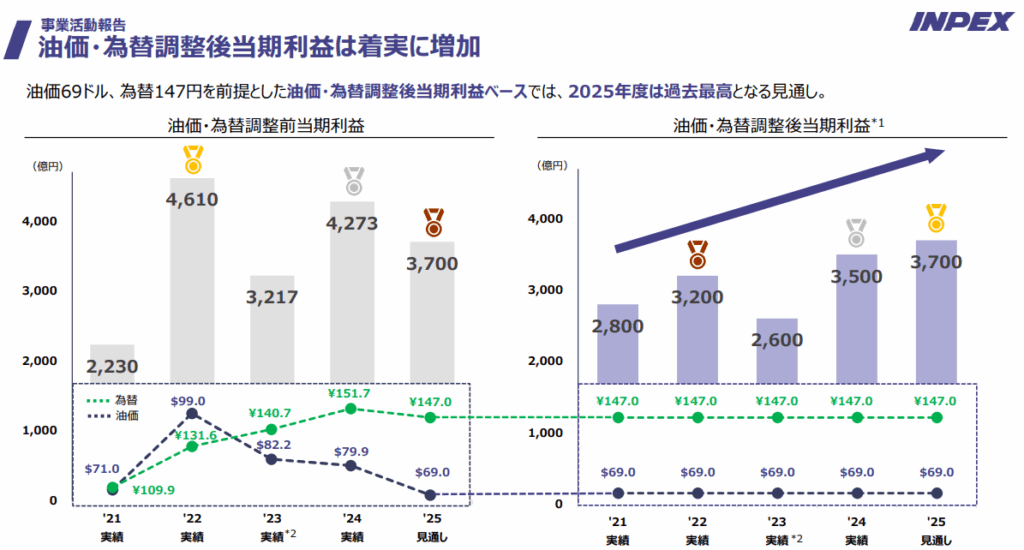

油価・為替調整後当期利益の推移

(出所:2025年12月期 第2四半期(中間期) 決算説明会)

今回の決算では、「油価・為替調整後当期利益」が過去最高となる見通しが発表されています。

この「油価・為替調整後当期利益」は、以下の油価・為替の感応度に基づいて調整が実施されているものです。

- 原油価格(1ドル変動): 当期利益に対して年間で約25億円の変動影響があります。

- 為替レート(1円変動): 当期利益に対して年間で約20億円の変動影響があります。

これらの感応度を用いて、業績予想の前提となる油価および為替レートを調整することで、変動要因を除いた事業本来の収益力を示しています。

過去最高益(見通し)の要因

- イクシスLNGプロジェクトの上振れに加え、その他の海外プロジェクトの堅調な収益が貢献しています。

- この結果、油価・為替変動の影響を除いた事業本来の収益力が向上し、過去最高益である3,700億円を達成する見込みです。

事業拡大が堅調に利益のベースを底上げしている様子が読み取れます。

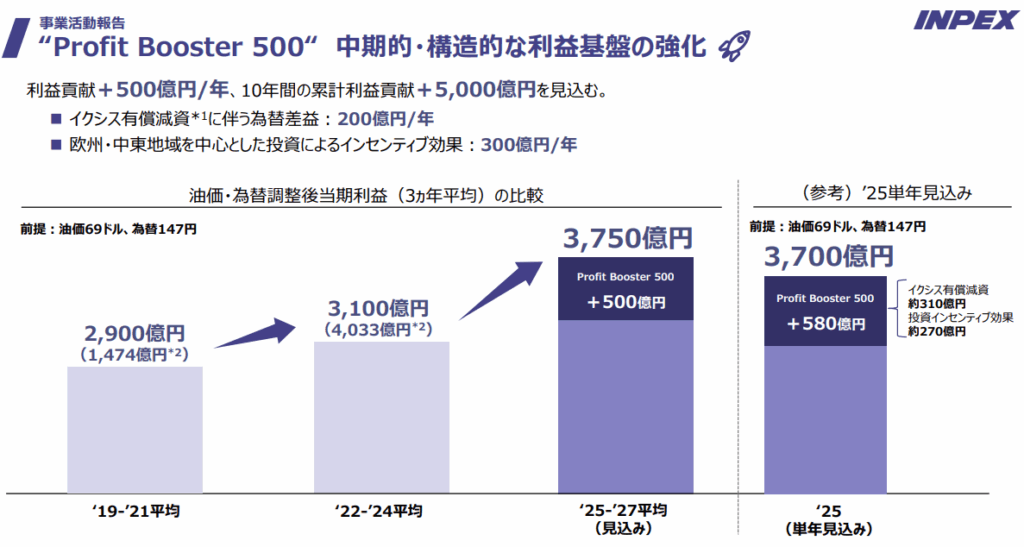

構造的な利益基盤の強化

(出所:2025年12月期 第2四半期(中間期) 決算説明会)

「油価・為替調整後当期利益」の増加傾向、すなわち構造的な利益創出能力の向上ですが、事業拡大に伴い今後も続く可能性は十分あると考えられます。

- 「INPEX Vision 2035」と中期経営計画(2025年~2027年)の策定: INPEXは、2035年に向けた長期戦略「INPEX Vision 2035」と、それを実行するための3ヵ年の中期経営計画を発表しています。

- 天然ガス・LNG事業の拡大: 中期経営計画では、天然ガス・LNG事業を最大の成長ドライバーと位置づけており、アジア地域を中心に需要増加が見込まれる中、供給力を強化する方針です。

- 低炭素化事業への投資: CCS(二酸化炭素の回収・貯留)や水素をコアとした低炭素ソリューションにも積極的に投資を行い、収益基盤の拡大を図る計画です。

これらの計画は、既存事業の収益基盤を維持・強化しつつ、新たな成長分野への投資を進めることで、中長期的な企業価値向上と事業拡大を目指すものです。

配当性向

(出所:2025年12月期 第2四半期(中間期) 決算説明会)

今期が業績予想通りに推移すれば、当期純利益が3700億円、配当総額が1179億円となります。

これにより、配当性向は31.9%です。十分余力があるといえます。

INPEXは8/15時点で配当利回りが4%前半です。

配当性向が30%程度、中期的な利益成長への期待も加味すると、個人的には依然割安に感じます。

本決算を受け株価は急騰してますが、それでもなお割安に感じます。

投資判断

以上、INPEXの2Q決算についてでした。

外部環境の悪化から、下駄を履けない今年がINPEXの真の力が試されるシーズンだと考えていました。

1Qの下方修正で若干期待がしぼみ、まあそんなもんかと考えていたところにこれです。

ポジティブサプライズでしたね。

やっぱり稼ぐ力の長期的な成長があってこそ高配当×増配株投資は真価を発揮するので、構造的な利益基盤の強化は一番嬉しいです。

実際の純利益自体は減益予想の中、ここまでの増配を行うのは自信の表れでしょう。

もちろんこの傾向が継続するか見守る必要はあると思いますが、個人的には、本決算は今後に十分期待を持てる内容だったと解釈します。

投資判断としては、株価急騰の現状でもなお投資比率を積極的に向上させていきたいと思います。

X(旧Twitter)もやってます。日々の売買はXで記録してます。

人気ブログランキングに参加しています。

高配当株投資についてのまとめ。

定番の高配当株。

高配当株の選び方。

コメント