こんにちは、あらおです。

今回は下記のヤマハ発動機の2025年度1Qの決算説明会を分析します。

上記で配当金に関する新たな発表はありませんでしたが、前年1Q比で売上、営業利益、純利益が減少しています。

米国関税の影響でメーカー株が軟調となっていますので、今回この人気銘柄を見てみようと思い立った次第です。

市場が回復傾向で、だんだん最優良株は買いづらくなっていきますからね…徐々に新規開拓も進められればと思います。

では、以下ざっくばらんに決算の感想です。

※本記事は可能な限り客観的なデータをもとに説明する事を心がけていますが、基本的には筆者の個人的感想です。最終的な投資判断はご自身でお願いします。

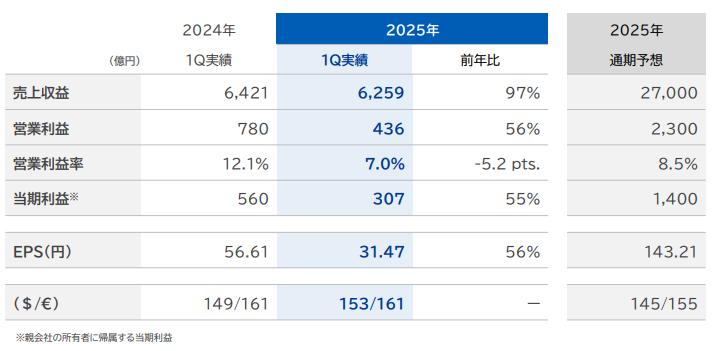

1Qの売上高・営業利益

2025年12月期1Q(1月1日~3月31日)の連結業績は、残念ながら減収減益となりました。

- 売上収益: 6,259億円(対前年比97%)

- 営業利益: 436億円(対前年比56%)

- 当期利益: 307億円(対前年比55%)

売上、営業利益、当期利益のいずれもが前年同期を下回る結果です。

営業利益変動要因

今回の減益には、複数の要因が重なっています。

2025年1Qの決算では、「二輪車、WV(ウォータービークル)、LSM(ランドモビリティ)の販売台数の減少」に加え、「研究開発費、人件費などの販売管理費の増加」が減収減益の主な要因として挙げられています 。

つまり、販売数が減少による売上減に加え、製品を作るための原価、そして販売や管理にかかる間接費も増えている状況です。

データからはあらゆる面が上手くいってないようにも見え、同社のビジネスモデルが正常に機能しなくなっている事を示唆している可能性があります。

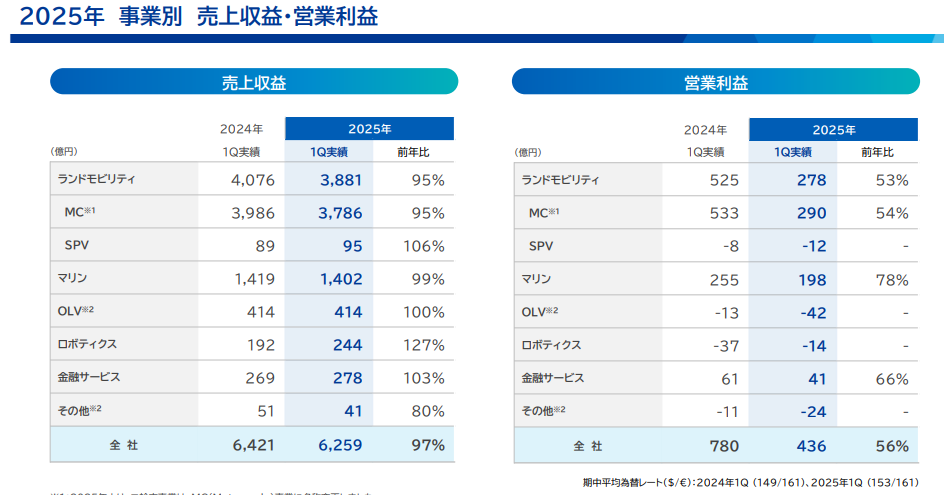

事業別業績

各事業とも、売上に関しては、全体的に大きな変動は見られません。

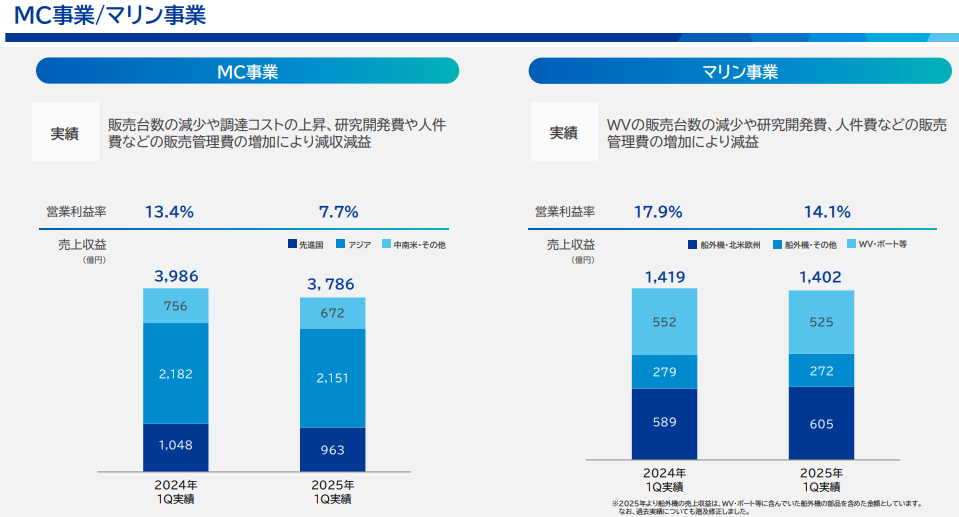

しかし、主力の二輪車(MC)事業やマリン事業といった主要セグメントで営業利益が減少しており、収益性の低下が顕著です。

収益性低下の要因としては、まず、前述の通り「販売数の減少」に加えて「原価・間接費の上昇」が挙げられます。

また、ベトナムでの生産停止(4月8日再開済み)やブラジルでの前年反動減等の一時的な要因も挙げられています。

一方、インドでのローン審査否認率増加や欧州での環境規制の影響、米国での高額商品の販売鈍化といった要素は、市況や構造的な問題を示唆している可能性があります。

一方で、新製品開発に向けた先行投資(研究開発費の増加)も収益を圧迫していると説明されており 、これは将来の成長への「種まき」と捉えることもできます。

総じて減益に関する様々な要因が挙げられていますが、決算書の情報からは、明確にこれが主因といった切り分けができないというのが率直な感想です。

ただ、ここ数年の決算を参照しても、原価・間接費の上昇が一貫して収益を圧迫しているという状況は少なくとも見えてくると感じました。

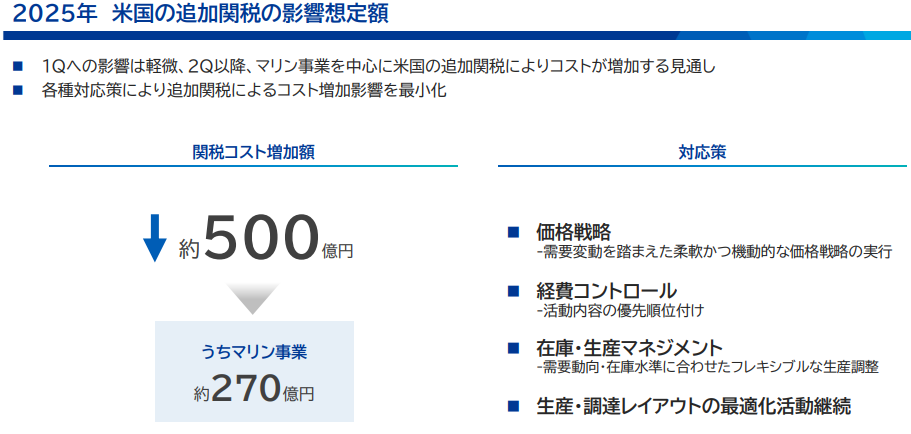

米国の追加関税の影響

同社は、米国の追加関税によるコストアップが通期で約500億円影響すると想定しており 、これは2024年の連結営業利益1,815億円と比較しても無視できない規模です。

米国関税の1Q決算への直接的な影響は軽微だったと推測されますが、それでも1Qの収益性は大きく低下しています。

ということは2Q以降、この関税影響が本格的に上乗せされることで、さらなる減益の可能性も考慮しなければなりません。

500億円という想定額は、ある程度保守的な見積であると期待したいところですが、業績へのインパクトは小さくない可能性もあります。

投資判断

今回の1Q決算を見る限り、指標上、業績はあらゆる観点から「良い」とは言い難いと考えます。

2025年通期業績予想(営業利益2,300億円)に対する実際の1Q営業利益436億円という乖離は大きく、通期目標達成は困難な可能性があります。

2021年~2023年にかけての好調な業績推移は、主に円安が寄与していましたが、昨年~今回の決算は明らかに様相が異なっています。

収益性低下には、競争激化や市況等の構造的な要因が潜んでいる可能性も否定できません。仮に構造的要因による収益性低下が長引く場合、累進配当への影響も無いとは言い切れません。

結論としては、2Q以降の業績推移を注意深く見守りたいというのが正直なところです。

現状では利回りの高さは魅力的ですが、不確実性が高く、慎重に判断したいです。

今後の株価・利回りの推移次第ですが、他により魅力的な銘柄がある状況では、そちらを優先したいと考えています。

なお、ポジティブな面を挙げるとすれば、営業利益1,815億円の前期で配当性向は45.4%です。

今期が前期と同程度~少し悪い水準に落ち着くと仮定すれば、今期の配当性向的には問題ありませんね。

やはり注目点は、この業績悪化傾向がどこまで継続するかでしょうか。今後の決算に注目ですね。

X(旧Twitter)もやってます。日々の売買はXで記録してます。

→ フォロワーさん、2か月で1000人突破!あらおのXはこちら

人気ブログランキングに参加しています。

高配当株投資についてのまとめ。

定番の高配当株。

高配当株の選び方。

コメント