こんにちは、あらおです。

8/5に、下記のヤマハ発動機の2025年2Qの決算説明会がありました。

結果としては、期初の業績予想を大幅に下方修正する内容です。

今期の配当こそ影響ない点が明記されているものの、配当性向はかなり厳しくなってきました。

配当への影響を悲観するか、同社の底力を信じるか、判断が分かれそうですね。

では、以下ざっくばらんに決算の感想です。

※本記事は可能な限り客観的なデータをもとに説明する事を心がけていますが、基本的には筆者の個人的感想です。最終的な投資判断はご自身でお願いします。

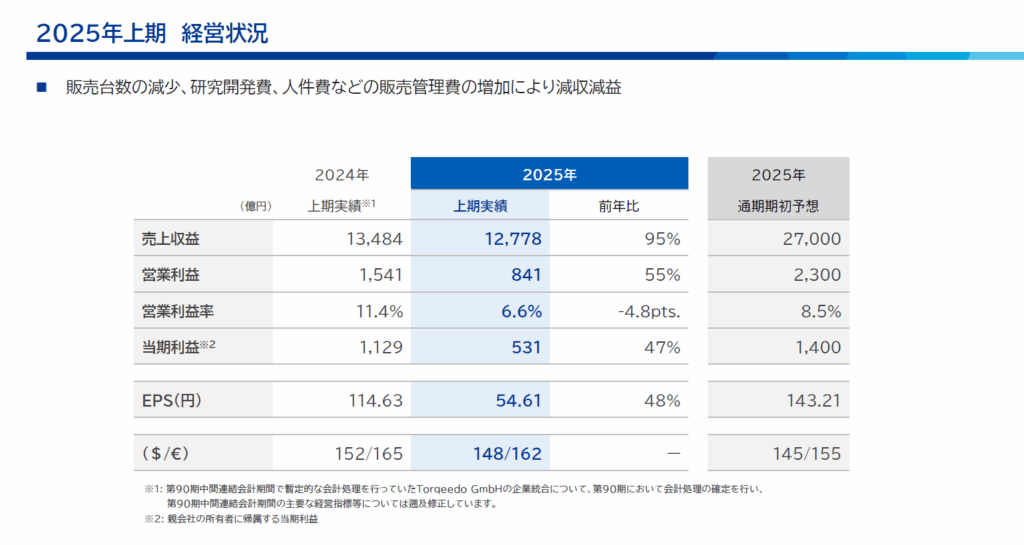

2025年上期の決算概要

ヤマハ発動機株式会社の2025年12月期第2四半期決算の概要は以下の通りです。

2025年上期実績

- 売上収益: 12,778億円(前年比-5%)

- 営業利益: 841億円(前年比-45%)

- 当期利益: 531億円(前年比-53%)

売上収益と営業利益が減少した主な要因は、販売台数の減少、研究開発費や人件費などの販売管理費の増加によるものです。

2025年通期修正予想

- 売上収益: 25,700億円(前年比100%)に下方修正 。

- 営業利益: 1,200億円(前年比66%)に下方修正 。

- 当期利益: 450億円(前年比42%)に下方修正 。

通期予想の下方修正は、米国の追加関税影響などによる限界利益の悪化と、研究開発費の増加が主な理由です。

株主還元

- 配当金: 中間配当25円、年間配当50円(期初計画から変更なし)。

- 自己株式: 100億円取得済み(期初計画から据え置き)。

修正した業績予想通りなら、今期の配当性向は91.6%となります。一気に黄色信号がともりました。

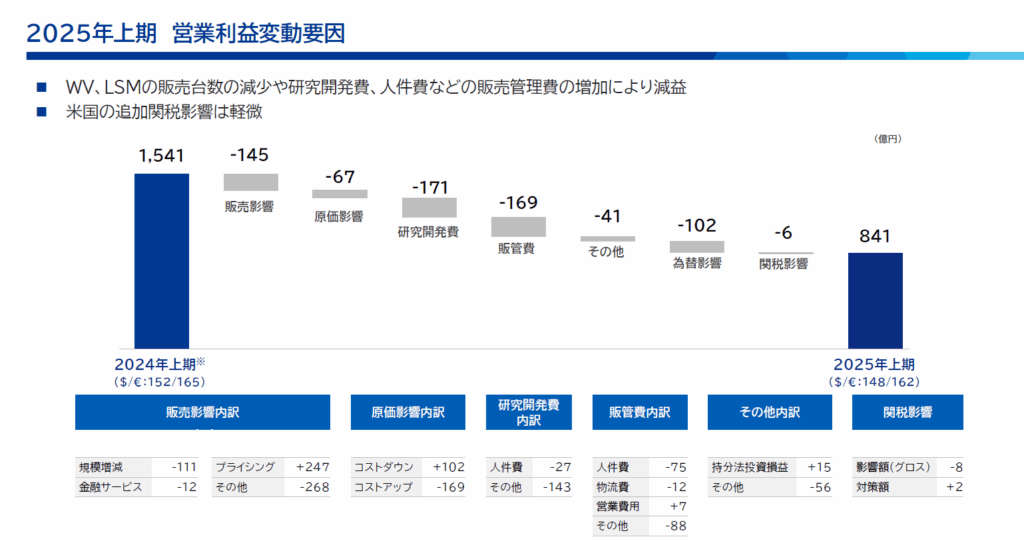

2025年上期の営業利益分析

営業利益が減少した要因は以下の通りです。

- 販売台数の減少: 特に二輪車事業において、先進国での需要の停滞や新興国での景気後退の影響により販売台数が減少しました。

- 販売管理費の増加: 研究開発費や人件費が増加しました。

- 為替の影響: 円安による為替差益が減少しました。

- 追加関税の影響: 特に米国における追加関税の影響で限界利益が悪化しました。

これらの中でも、特に販売不振と販管費・研究開発費の増加は影響が大きそうですね。

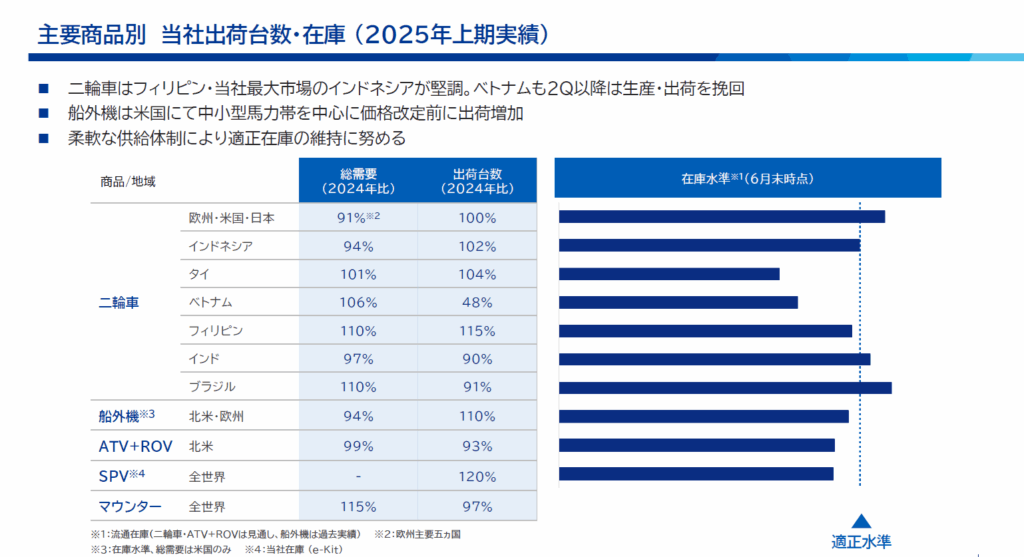

各商品の需要状況

各商品の需要状況を見ていくと、いずれの商品、地域についても大きな伸びは見られません。

一方で以下の通り、一部地域で需要減退の兆候が見られます。これが現状の販売不振につながっていると考えられます。

二輪車事業

- 先進国での需要停滞: 特に北米市場での需要が停滞しています。

- 新興国での景気後退: 新興国市場での景気後退が影響しています。

マリン事業

- 欧州での景気後退: 欧州市場で景気後退の兆候が見られます。

主力事業に成長性が見られず、むしろジリ貧の状況に陥っているようにも見られます。

成長戦略

現状の事業展開に限界があり、だからこそ多くの研究開発費を投じて現状打破に取り組んでいると考えられます。

成長戦略については、第2四半期アナリスト向け説明会 質疑応答録において、以下のように回答されています。

「社長就任以来、「変化に強い骨太な会社」の実現を目指し、トップラインの伸長に加え、ボトムラインの改善に取り組んでいる。トップラインの伸長は、特にマリン事業の大型化、MC事業のプレミアム化がポイント。これらの分野に重点的に投資し、競争力ある製品を展開することで、限界利益率の向上を図る。加えて、コスト構造改革も進め、損益分岐点率を80~70%に近づけることでROS10%を目指す。」

トップラインの成長については、上記の通りすでにMC事業のプレミアムモデル、マリン事業で一定の成果が出ている事がわかります。

あとは、これが今後営業利益にどれだけ貢献してくるか、ボトムラインの改善もどの程度進捗していくか、が注目になりますね。

現状ではあまり数字として成果に表れる形にはなっていないので、今後に期待です。

投資判断

以上、ヤマハ発動機の2025年2Q決算についてでした。

まとめると、現状の事業展開はかなり行き詰っており、打開策としてトップライン(MC事業、マリン事業)の伸長とボトムライン(その他の事業)の改善に取り組んでいる状況です。

不振が数年続いており、今期予想で配当性向が90%程度まで上がってきますので、苦しい状況なのは事実だと思います。

今期は問題ありませんが、来期以降不振が深まるようなら配当への影響も否定できません。

したがって、主力銘柄として積極的に投資するのは個人的には考えていません。

一方、現状打開への策はうっているようですし、V字回復に期待して一定程度投資するのはアリだとも思ってます。

そのため先日、配当利回り5%に迫る場面もあったので、一部投資を開始しました。

株価急騰はなかなか考えにくい業績推移ですので、焦らずボチボチ買い下がるくらいで構えています。

想定とは逆に株価が高騰するような状況になれば深追いはしないようにします。

今後も成長戦略の推移に注目ですね。

X(旧Twitter)もやってます。日々の売買はXで記録してます。

人気ブログランキングに参加しています。

高配当株投資についてのまとめ。

定番の高配当株。

高配当株の選び方。

コメント