こんにちは、あらおです。

株式投資では、高配当株を毎週およそ一定額でコツコツ購入しています。

長期投資のため、低迷している株を拾いに行くのが基本スタンスです。

それでは、今週買いたいと思っている割安株です。

※各種データはMINKABUをもとにしています。

※本記事は投資判断に関わる情報をまとめたものであり、最終的な投資判断はご自身でお願いします。

KDDI(9433)

株価

以下の通り、直近は株価下落傾向です。

この1か月で4.8%程度の下げとなっています。

<直近1か月の株価推移>

5年で切り取ると以下の通り。

通信料の値下げに見舞われながらも、長期では着実に上昇を続けています。

<直近5年の株価推移>

各指標のレンジと現在値(割安さ)

次に、各指標のここ数年のレンジに対する現在値は以下の通りです(2021/9/29~2025/3/7)。

指標上は、そこまで割安の水準とはいえないかもしれません。

とはいえ、ここ1カ月で株価が下がってきたので、一旦状況を確認してみます。

| 指標 | レンジ | 現在値 |

| 株価(円) | 3294~5186 | 4750 |

| PER | 11.97~16.52 | 15.76 |

| PBR | 1.62~2.07 | 1.98 |

| 配当利回り(%) | 2.81~3.52 | 3.05(予測値ベース) |

※データは四半期ごとの集計。

業績

業績に関する指標は以下の通りです。

売上高、営業利益ともに維持~微増傾向です。

2024年3月期(2023年度)だけ営業純益が落ちていますが、ミャンマー事業撤退等に伴う一時要因のため、全体としての傾向は変わらないと思います。

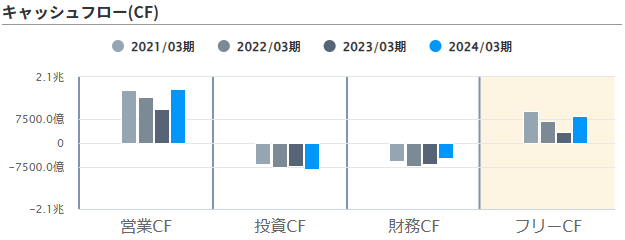

ちなみに、営業CFは別の傾向を示していますが、詳細見ると金融事業の貸出金・預金の影響が大きかったため、本業の儲けの状態とは相関が低いかもしれません。

<直近5年の業績>

(出所:MINKABU)

業績詳細

やはり通信業の業績で気になるのは、通信料値下げの影響。

そこで、2022年度の決算と、最新の2024年度3Qの決算を比較してみます。

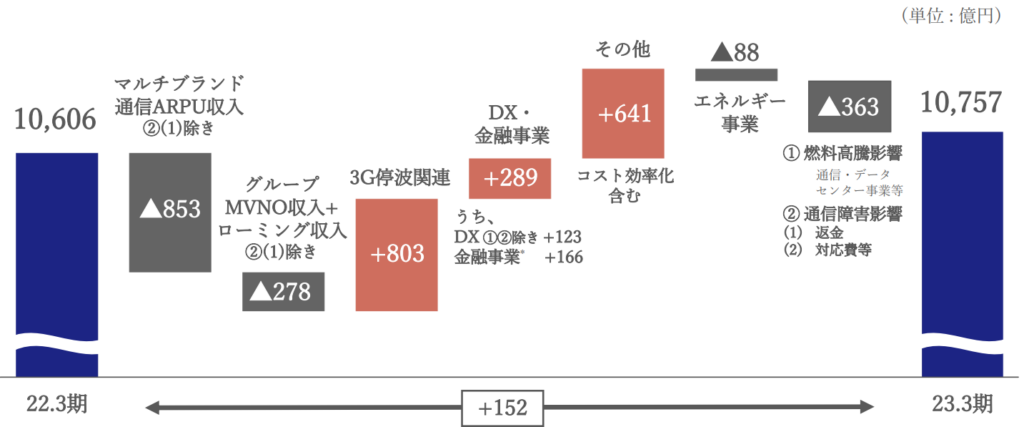

まずは2023年3月期(2022年度)の決算から。

「マルチブランド通信ARPU収入」がau, UQmobile, povoに関わる通信料で、「グループMVNO収入」がその他の通信料と理解すればよいかと思います。

2022年度は、基幹ブランドを含め大幅な減益でした(▲853億円+▲278億円)。

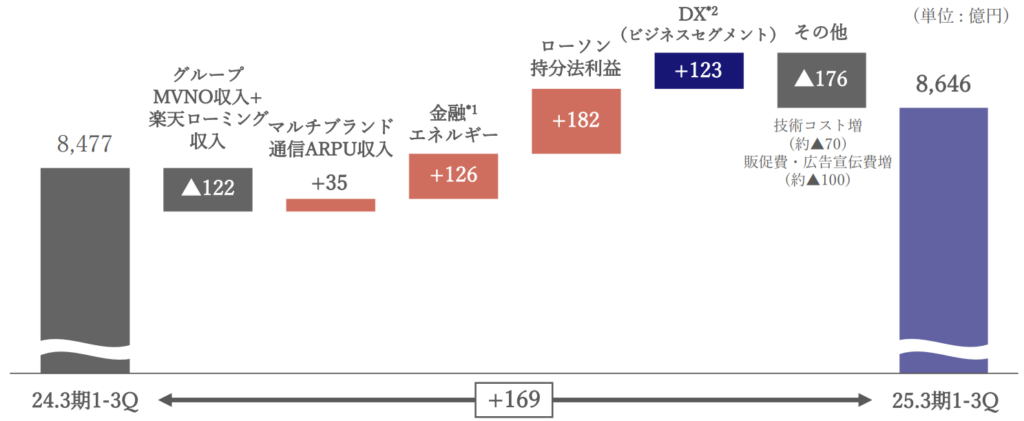

一方、2024年度の最新の決算は以下の通りです(3Q決算なので、全部の数字をざっくり4/3倍して比較ください)。

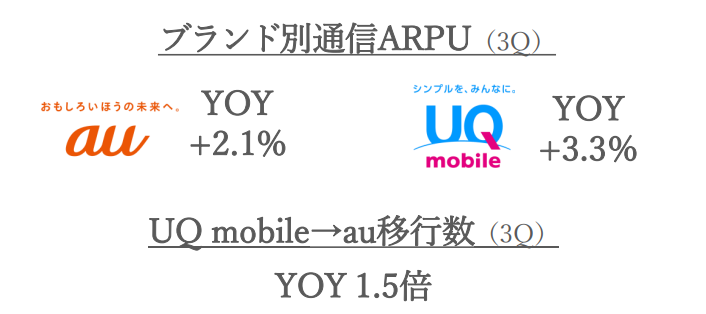

通信事業の減益がかなり改善され、「マルチブランド通信ARPU収入」に至っては増益に転じています。

ARPUとは、1ユーザーあたりの平均的な売上の意味です。

値下げの影響が底に近づきつつあるかもしれません。auブランドへの移行数も増えているようです。

一方で、同社が成長領域と位置付ける金融事業、DX事業、コンビニ事業等は順調に成長を続けています。

コンビニ事業ですが、昨年、KDDIはローソンに対するTOBが成立したことを発表しています(三菱商事との共同経営)。

KDDIの持つ顧客データを活用したローソンの業績拡大等を狙っているようですね。

まだ2024年度3Qの段階ですが、既にローソンへの投資は上手くいきつつあるようです(182億円の増益)。

まとめると、最新決算では通信料値下げの影響鈍化、注力事業の順調な成長が確認できるかと思います。

通信業者は否応なく業態の変革を迫られているわけですが、同業のNTTと比較すると、若干上手く進んでいるように見えなくもありません。

この辺が、直近の株価の差になっているのでしょうか。

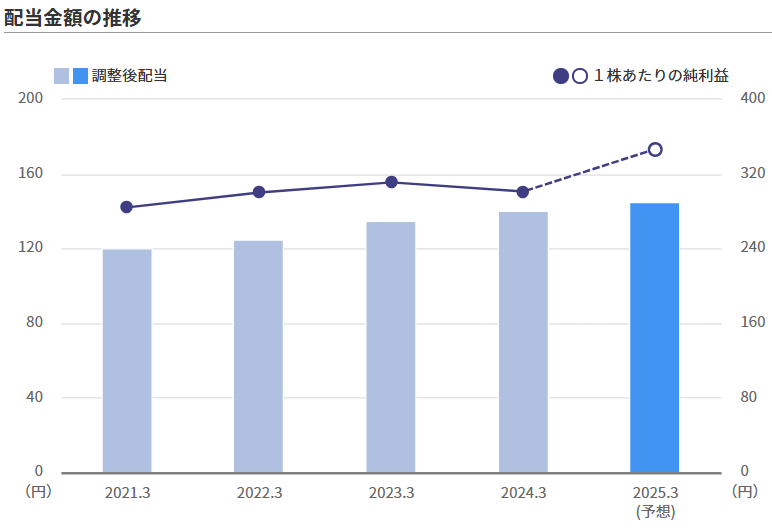

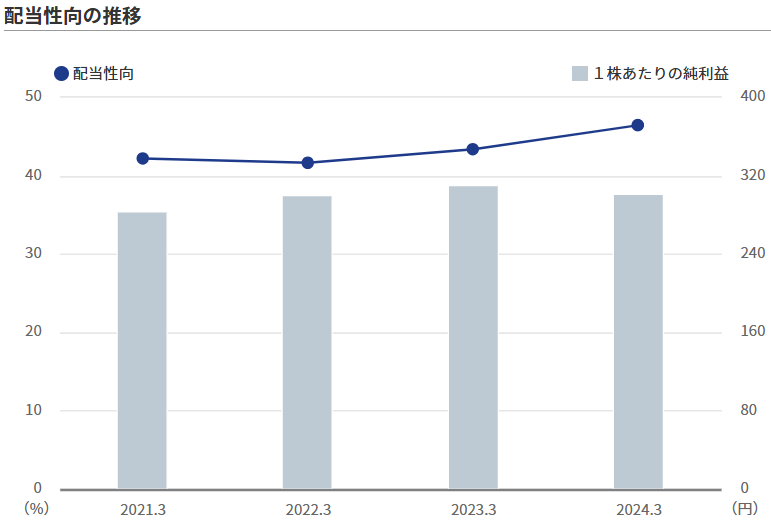

配当余力

最後に配当余力に関する指標は以下の通りです。

KDDIは22期連続増配中の超優良銘柄です。

配当性向が40%から若干増加傾向ではありますが、問題無い範囲かと思います。

<直近5年の配当金額、配当性向>

(出所:MINKABU)

まとめ

以上、KDDIについてでした。

まとめると、以下の通りです。

- 株価は長期では増加傾向も、直近4.8%安

- 売上高、営業利益が維持~微増傾向

- 通信料値下げの影響鈍化、注力事業の順調な成長

- 22年連続増配中の安定感

通信料値下げの逆風の中、着実に株価が上昇しているのにはちゃんと理由があるな、という印象です。

22年連続増配は日本企業の中ではずば抜けており、人気銘柄なのもうなずけます。

ただ、人気銘柄ゆえに利回り3%程度というのは若干気になるところではあります。

打診買いしつつ、もう少し下がってくれるなら本格的な買いを検討しようかという次第です。

人気ブログランキングに参加しています。

高配当株投資についてのまとめ。

定番の高配当株。

高配当株の選び方。

コメント