こんにちは、あらおです。

6/5、下記の通り積水ハウスの2025年度1Qの決算説明会がありました。

配当金に関する新たな発表はありませんでしたが、前年1Q比で営業利益、経常利益、純利益が減益となっています。

発表前は増益が市場コンセンサスだったこともあり、これを受け株価は急落。

配当利回りは4%台後半まで上がってきました。

配当に影響はないか?を中心に決算を読んでみました。

以下、ざっくばらんに決算の感想です。

※本記事は可能な限り客観的なデータをもとに説明する事を心がけていますが、基本的には筆者の個人的感想です。最終的な投資判断はご自身でお願いします。

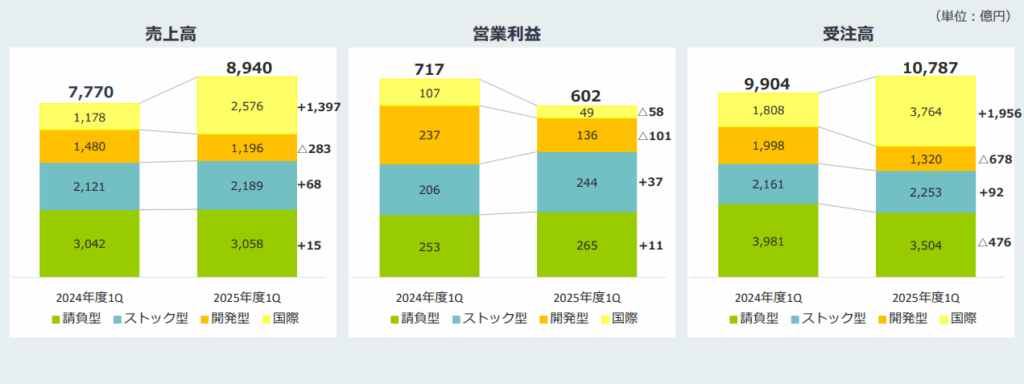

1Qの売上高・営業利益の内訳

(出所:2025年度 第1四半期 決算説明会資料)

2025年度1Qの業績は、前年1Q比で、売上高は増加、営業利益は減少となっています。

以下、各セグメントについてまとめます。

- 請負型ビジネス(戸建住宅事業、賃貸・事業用建物事業、建築・土木事業):全体として売上高・営業利益ともに増加しており、堅調に推移しています。

- ストック型ビジネス(賃貸住宅管理事業、リフォーム事業):こちらも売上高・営業利益ともに増加しており、安定的な収益源として貢献しています。

- 開発型ビジネス(開発事業):売上高の減少に伴い、営業利益は136億円と前年同期比で42.6%の減少となりました。

- 国際ビジネス(国際事業):MDC Holdings, Inc.(MDC社)の連結子会社化により売上高は2,576億円と大幅に増加しましたが、営業利益は49億円と前年同期比で54.2%の減少となりました。

以上から、国際事業と開発事業の減益が響いていることが理解できます。

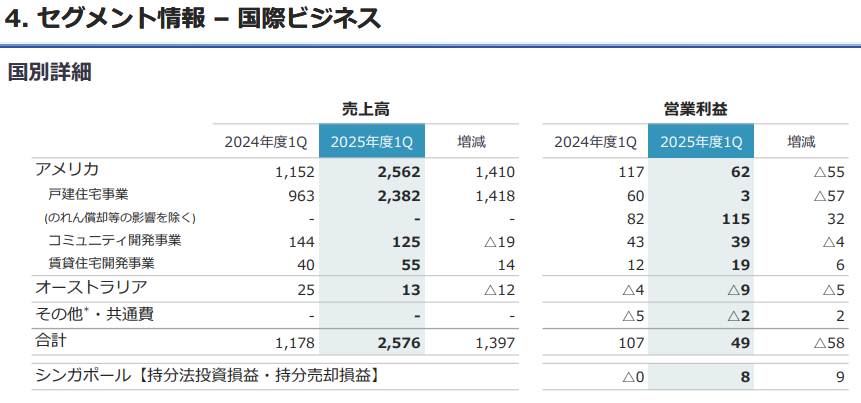

国際事業の減益要因

(出所:2025年度 第1四半期 決算説明会資料)

国際事業の営業利益減少は、主に以下の要因が複合的に影響していることが読み取れます。

- のれん・商標権償却費: MDC社買収に伴う「のれん・商標権」の償却費が、年間約170億円(為替による変動あり)計上されることになっており、これが利益を押し下げています。しかしこの償却費は会計上の処理であって、本業の儲けの減少とは直接的に言えません。本償却費は、今後10年間にわたり計上されます。

- 棚卸資産の原価計上額: 買収時の取得原価配分により棚卸資産に上乗せされた評価差額が、売却時に原価として計上されます。当1Qには46億円程度が計上され、今期全体では150~160億円程度が見込まれています。こちらは、本業の儲けの減少と関連する要因と言えます。

- 引渡戸数の減少: MDC社の引渡戸数が前年同期比で約25.5%減少しました。これは、引き渡しの前倒しや、春商戦に向けた受注残のコントロールが影響していると説明されており、効率的な生産計画のための行動であって、本質的な本業の儲けの減少とは関係しないといえます。

- 粗利率の低下: 米国の住宅市場の需要が想定より強くなかったため、MDC社が約7割の物件で金利優遇(レートバイダウン)を付与し、粗利率が3%弱低下しました。これは本業の収益性悪化につながる要因です。

上記表には、のれん償却費等の影響を含む戸建住宅事業の営業利益が3億円、含まないものが115億円と記載されています。

したがって、詳しい内訳までは分からないものの、償却費の計上による会計上の減益は相応に含まれると推察されます。

したがって、トータルの数字の悪さと比べれば、実際の儲ける力への影響はそこまで悪くないという見方もできるかと思います。

ただし、粗利率の低下は確実に影響しており、いずれにせよ収益性の低下は事実だろうと思います。

ポジティブな面としては、1Qは米国賃貸住宅開発事業と豪州事業の売上がほぼ計上されていません。

米国賃貸住宅開発事業や豪州事業は計画通りに進捗しており、特に米国賃貸住宅開発事業の大型物件は、1物件が6月6日に引き渡しが完了したため、これら利益貢献が2Q以降に計上されることが期待されます。

開発事業の減益要因

(出所:2025年度 第1四半期 決算説明会資料)

開発事業の営業利益減少は、主に物件売却のタイミングが要因と考えられます。

開発事業のうち、都市再開発事業の売上減少が顕著ですが、「都市再開発事業は前年同期8物件売却の反動がある」点が説明されています。

つまり、1Q時点では大型物件の利益が計上されていないため、一時的に利益が減少したと推測できます。

実際、2024年度の開発事業の営業利益推移を見ると、1Q:237億円→2Q:160億円→3Q:118億円→4Q:187億円です。

2025年度1Qの営業利益136億円は上記レンジの範囲内であり、四半期ごとの売却タイミングによって利益が変動しやすい事業特性が表れていると言えます。

したがって、本質的な収益性の低下とは言えず、単なる会計上のタイミングの問題である可能性はあると考えます。

実際、「当社が出資する特定目的会社において保有不動産の売買契約の締結が完了し、持分法投資利益として3Qに計上予定。」である点が記載されています。

投資判断

今回の決算分析を踏まえた、投資判断のポイントを挙げてみます。

- 本質的な収益性低下の有無: 開発事業の減益は売却タイミングの問題である可能性があります。したがって、本質的に収益性が低下したのは国際事業が中心と考えられます。

- 国際事業の影響度: 2025年度1Qの売上高8940億円のうち、国際事業は2576億円であり、全体に占める割合は約28.8%です。国際事業が軟調とはいえ、他の好調な事業が補完できる範囲内と言えます。

- 好調な国内事業: 請負型ビジネスおよびストック型ビジネスは引き続き好調を維持しており、国内の安定的な収益基盤が積水ハウスの強みです。

- MDC社への期待: そもそもMDC社は買収したばかりであり、買収初期にはのれん償却や棚卸資産の評価差額といった一時的な費用が発生するのはある程度織り込み済み。本格的な利益貢献は数年後でもやむなしでしょう(むしろ今後の成長ドライバーとして期待)。

- リスク要因は継続監視: ただし、米国での住宅販売不振が長期化したり、インセンティブの増加による収益性悪化が常態化したりするリスクは存在します。国際事業の動向は、引き続き注視が必要です。

結論として、今回の決算内容から、積水ハウスの安定累進配当に直ちに悪影響が出るとは考えにくいと思います(個人的見解)。

短期的な利益変動要因はありますが、国内の盤石な事業基盤と、国際事業の長期的な成長戦略を鑑みれば、配当政策の継続性への期待は維持できると判断します。

ただし、米国事業が足もと不調なのは事実。

ここで更に国内事業にも暗雲がたちこめるような事態になれば話は変わりますので、引き続き注視が必要な事に変わりはありません。

注視しつつ、下げればしっかり買い増しで臨みたいと思います。

X(旧Twitter)もやってます。日々の売買はXで記録してます。

人気ブログランキングに参加しています。

高配当株投資についてのまとめ。

定番の高配当株。

高配当株の選び方。

コメント