こんにちは、あらおです。

今回は主に下記の住友林業の2025年度1Qの決算説明会資料を分析します。

直近、米国関税確定で大幅に上昇しましたが、ここ1年のスパンで見れば依然として株価は長期低迷中です。

日経平均が急騰の気配を見せる中、個別に低迷株を狙う戦略に徐々に変えていこうかと考えています。

その一環で、今回は低迷中の住友林業の決算を見てみることにしました。

では、以下ざっくばらんに決算の感想です。

※本記事は可能な限り客観的なデータをもとに説明する事を心がけていますが、基本的には筆者の個人的感想です。最終的な投資判断はご自身でお願いします。

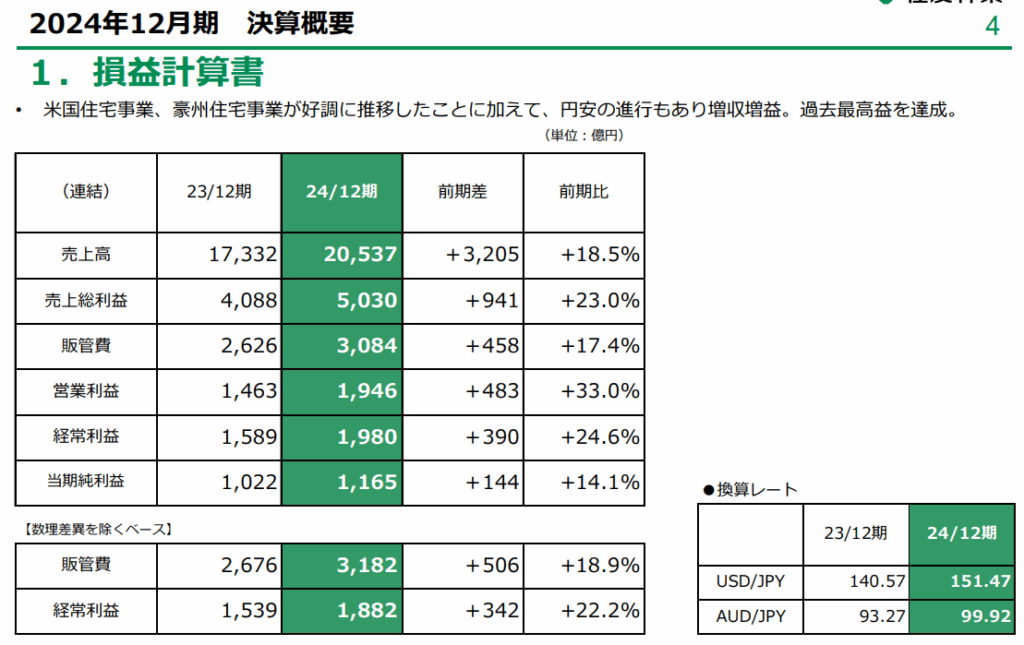

2024年度の決算概要

まずは、昨年度の決算をざっくり把握します。

住友林業は、2024年度、米国住宅事業と豪州住宅事業の好調な推移に加え、円安の進行も寄与し、増収増益を達成し、過去最高益を記録しました 。

参考までに、セグメント別の業績は以下の通りです。

売上・利益ともに米国・豪州での建築・不動産事業の比率が圧倒的に高いのが住友林業の特筆すべき特徴です。

木材建材事業:売上高2,532億円(前期比 +7.2%増)、経常利益100億円(前期比 △10.6%減) 。バイオマス燃料の販売や製造事業が貢献したものの、住宅着工戸数減少による市況悪化が減益要因となりました 。

住宅事業:売上高5,423億円(前期比 +1.5%増)、経常利益352億円(前期比 +7.3%増) 。笹沢建設の通年業績寄与、戸建注文住宅の価格改定効果、リフォーム事業の伸長が寄与しました 。

建築・不動産事業:売上高12,400億円(前期比 +30.8%増)、経常利益1,475億円(前期比 +31.6%増) 。米国住宅事業の堅調な推移、豪州住宅事業の販売単価上昇による利益率改善、および円安影響が増収増益の主要因です 。

資源環境事業:売上高270億円(前期比 +8.5%増)、経常利益2億円(前期比 △58.1%減) 。森林ファンド関連収益は増加しましたが、燃料高騰によるバイオマス発電事業の採算悪化が減益要因となりました 。

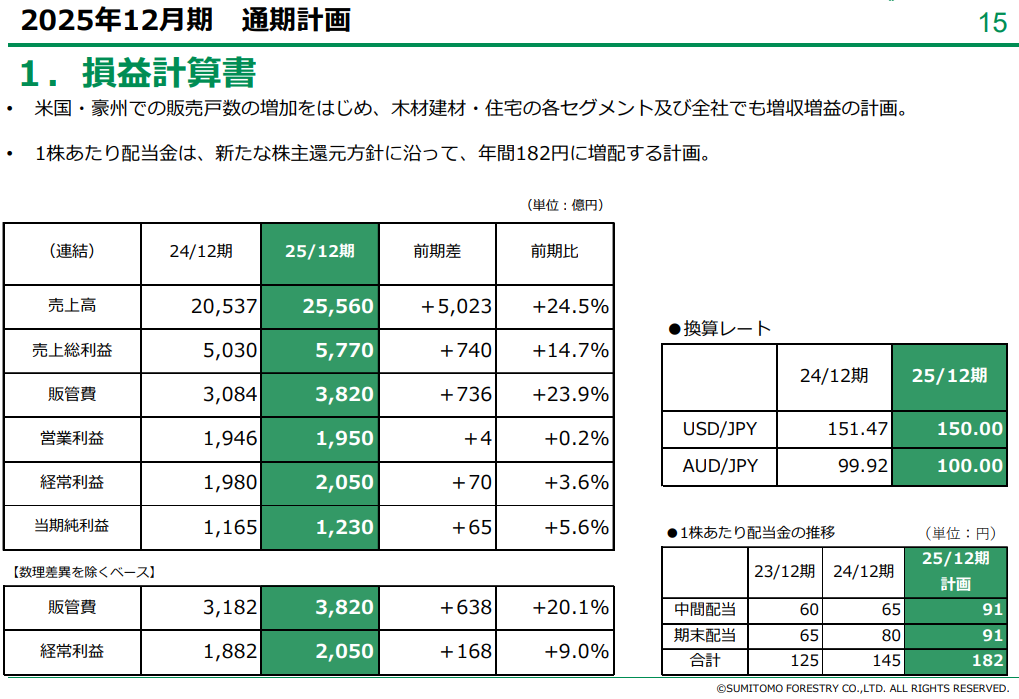

2025年度の業績予想(2月時点)

一方、2月時点での2025年度の業績予想は、売上高は上昇するものの利益の上積みはあまり無いというものになっています。

セグメント別に見ていくと、圧倒的主力事業である米国・豪州での建築・不動産事業の減益予想が響いていることがわかります。

詳細な要因としては、以下が発表されています。

- 米国住宅事業におけるインセンティブ付与の増加と土地仕入コストの上昇

- 高止まりする住宅ローン金利への対応: 米国では住宅ローン金利が7%近くで高止まりしており、顧客の様子見姿勢が続いています。この状況に対応するため、住友林業は「レートバイダウン」などのインセンティブを積極的に付与することで受注拡大を図っています(=利益率の低下につながる)。

- 土地仕入コストの上昇: 土地の仕入価格が上昇していることも、利益率を圧迫する要因となっています。

- これらの要因により、2025年度の米国戸建住宅事業の経常利益率は14.4%を計画しており、2024年度の17.3%に対して保守的に予想されています。

- 豪州住宅事業におけるMetricon社の収益性改善途上

- 豪州住宅事業全体としては増益を計画しているものの、買収したMetriconグループは、買収時点では利益率が非常に低かったとされています。契約から完工までの資材コストや労務費の上昇、工期の長期化といった問題が徐々に落ち着き、収益性は向上しつつありますが、完全に高水準に達するには時間を要すると考えられます。

- Metriconグループの買収に伴うのれんの償却も別途発生するとされており、これも利益に影響を与える要因となり得ます。

特に米国での市況悪化の傾向があるのは間違いなく、海外事業の減益の織り込みが株価低迷の一因と考えられます。

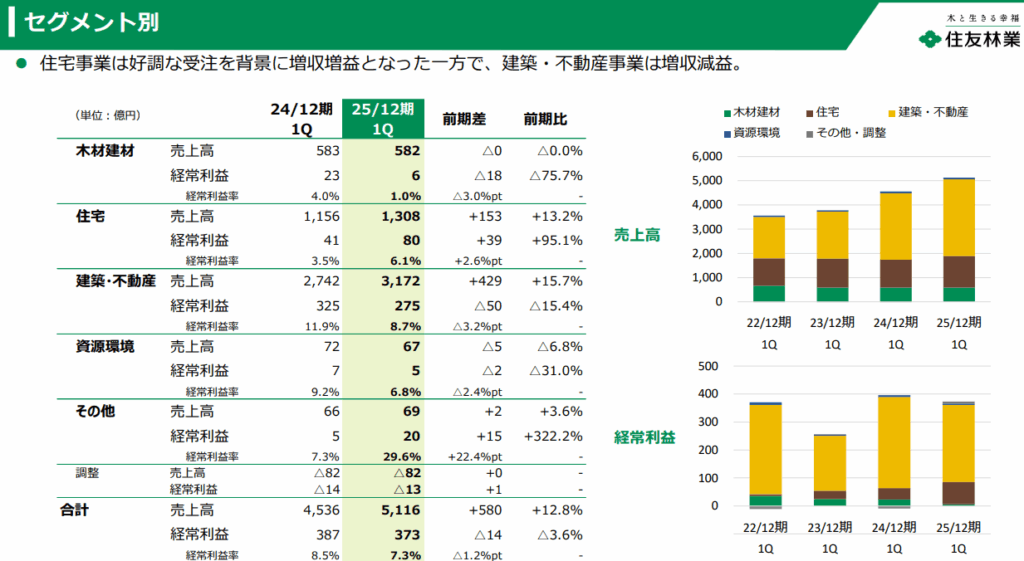

2025年度1Q決算

(出所:2025年12月期 第1四半期決算概要および通期予想)

ここで、最新の2025年度1Q決算を見てみます。

2月時点での予想の通り、売上高は増加するものの利益は減少傾向となっています。

セグメント別の進捗状況は以下の通りです。

- 住宅事業(国内)

- 進捗: 増収増益を達成し、好調な受注を背景に計画を上回る可能性があります 。

- 建築・不動産事業

- 米国住宅事業:

- 進捗: 受注は前年同期比△10.2%と出遅れていますが、「極端に悪いわけではない」とされています 。

- 米国不動産事業:

- 進捗: 第1四半期の物件売却は1件のみで、経常利益は△24億円と赤字でした 。通期では20件の売却を計画していますが、金利動向による影響を大きく受けています 。

- 豪州住宅事業:

- 進捗: Metricon社の新規連結効果により増収増益となり , 受注戸数および販売戸数ともに大幅に増加しました 。利益率も順調に回復しており、通期計画を上回る経常利益率を達成しています 。

- 米国住宅事業:

- 木材建材事業

- 進捗: 減収減益となりました 。

- 要因: 新設住宅着工戸数の減少に伴い、木材建材の販売が低迷したためです 。

- 資源環境事業

- 進捗: 減収減益となりました 。

- 要因: 森林ファンドのフィー収入は増加したものの、アジア向け木材輸出が低調であったためです 。

全体としては、2月時点の計画に近い形で、やや減益で推移しているといえます。

それを受けて、5月時点でも期初の業績予想を据え置きとしています。

投資判断

以上、住友林業についてでした。

まとめると、今現在の業績自体はそこまで悪くないものの、近い将来の海外事業の減益を見込んで株価が低迷していると考えられます。

あるいは、数年前の株価上昇が若干バブルだった可能性もあります。

積水ハウス等の同業他社と比較しても海外事業比率が高いことから、住友林業は米国等の市況悪化の影響を受けやすい体質ではあります。

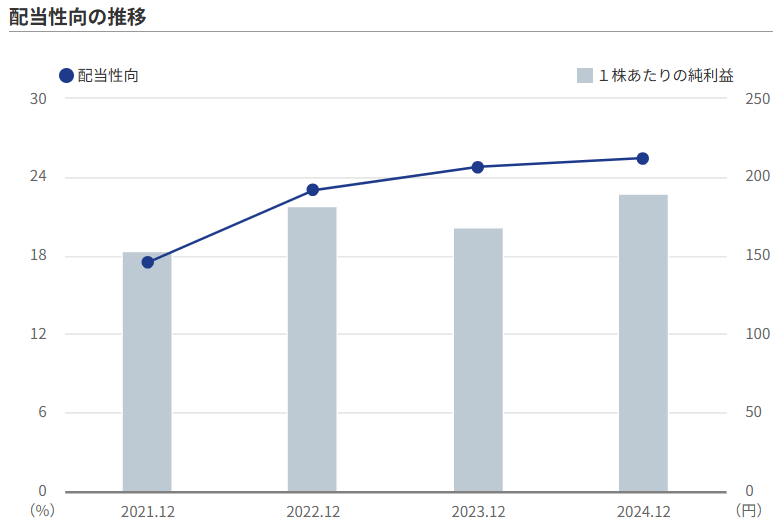

しかし一方で、配当性向の推移は以下の通り。

直近は20%台前半を維持しており、たっぷりと配当余力を残しています(ちなみに積水ハウスの直近の配当性向は40%程度です)。

したがって理論上は、利益が半減しても十分に配当を維持できる力があるともいえます。

積水ハウス等と比較して配当利回りがやや低いため今まで敬遠していましたが、配当性向を考慮すると投資妙味があるように思えてきました。

もちろん、海外の市況悪化を注視する必要はあります。

しかし、海外の市況悪化が実際にどの程度業績に影響するかは分かりません。

どちらかというと実際の業績悪化というより不確実性の部分で株価が抑えられている印象はあるので、好機とみる見方もあるでしょうね。

個人的にいきなり主力としては考えませんが、ハウスメーカー株の一角としての投資を検討しようかと思いました。

X(旧Twitter)もやってます。日々の売買はXで記録してます。

人気ブログランキングに参加しています。

高配当株投資についてのまとめ。

定番の高配当株。

高配当株の選び方。

コメント