こんにちは、あらおです。

株式投資では、高配当株を毎週およそ一定額でコツコツ購入しています。

長期投資のため、低迷している株を拾いに行くのが基本スタンスです。

それでは、今週買いたいと思っている割安株です。

※各種データはMINKABUをもとにしています。

※本記事は投資判断に関わる情報をまとめたものであり、最終的な投資判断はご自身でお願いします。

みずほフィナンシャル・グループ(8411)

株価

以下の通り、直近1カ月の株価は伸びていません。

直近最高値の4446円からは6.0%程度の下げとなっています。

<直近1か月の株価推移>

5年で切り取ると以下の通り。

ここ数年の増収増益で株価の上昇が続いています。

<直近5年の株価推移>

各指標のレンジと現在値(割安さ)

次に、各指標のここ数年のレンジに対する現在値は以下の通りです(2021/9/29~2025/3/7)。

株価の上昇が要因で、指標上は割高の水準となっています。

ただし、増配の影響で配当利回りは3%超となる見通しです。

長期で見ると割安株とは言えないですが、株価が下がったので現況を確認します。

| 指標 | レンジ | 現在値 |

| 株価(円) | 1438~4446 | 4179 |

| PER | 7.38~15.60 | 15.60 |

| PBR | 0.40~1.03 | 1.03 |

| 配当利回り(%) | 2.51~5.17 | 3.11(予測値ベース) 2.51(実績値ベース) |

※データは四半期ごとの集計。

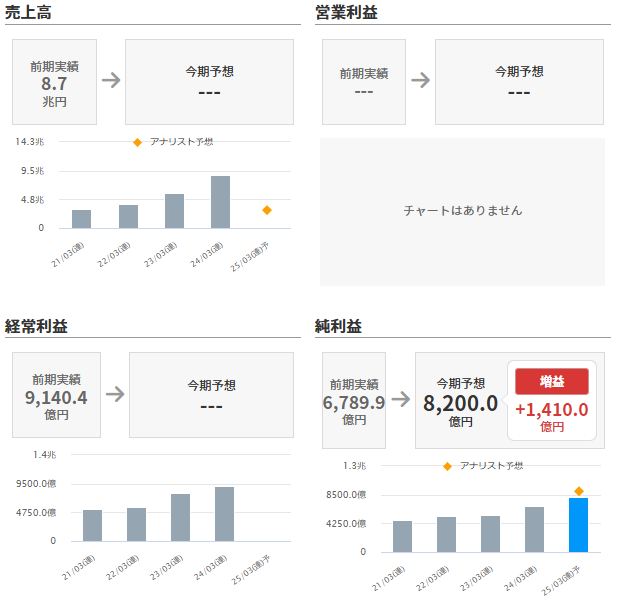

業績

業績に関する指標は以下の通りです。

売上高、純利益ともに右肩上がりの成長を続けています。

売上高は2023/03期(2022年度)からの伸びについては、他の銀行業と同様、海外の金利上昇の影響もあると思われます。

<直近5年の業績>

(出所:MINKABU)

業績詳細

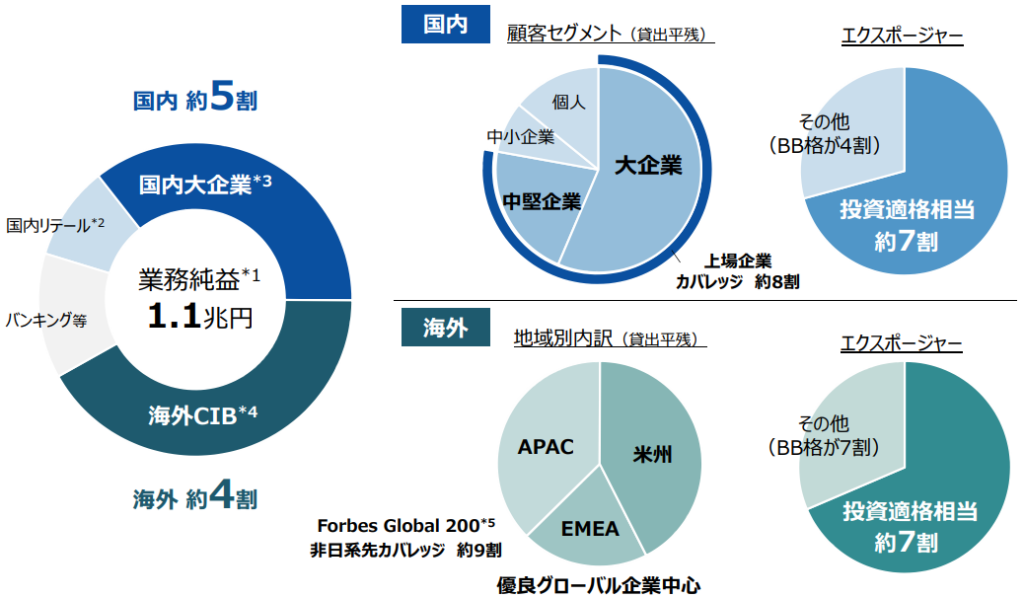

2024年度中間期決算会社説明会本編によると、みずほFGの事業ポートフォリオは以下の通りです。

売上高ベースでは、国内と海外が半々、海外は米国比率が高いのが特徴です。

(出所:2024年度中間期決算会社説明会本編)

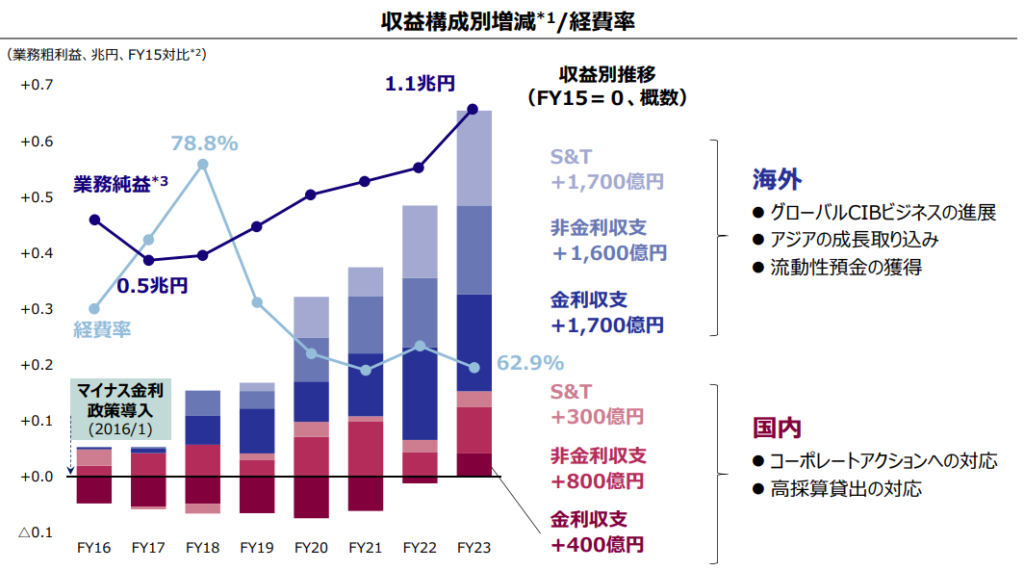

業務粗利益ベースでは、年々海外事業の比率が高まっています(下図)。

2023年度には75%程度が海外事業となっており、ここ数年の利益成長は海外事業が牽引してきたことが理解できます。

(出所:2024年度中間期決算会社説明会本編)

海外事業の利益成長ですが、「金利収支」の向上の他にも、「非金利収支」「S&T」の項目も堅調に向上している事が確認できます。

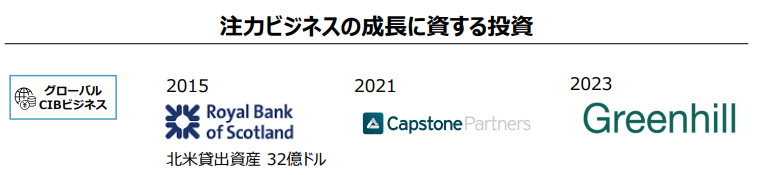

これらは海外でのCIBビジネス(銀行・証券融合ビジネス)の成長によるものです。

※CIBビジネス:預金・貸出・決済等の商業銀行的サービスと、資金調達・M&A等の投資銀行的サービスを一体的に提供するビジネス

同社は10年前から米国市場に計画的に投資を行っており、ここ最近で急速に実を結びつつある状況に見えます。

非金利収入の割合が増えている事は、利下げ局面に向けても安心材料の1つですね。

(出所:2024年度中間期決算会社説明会本編)

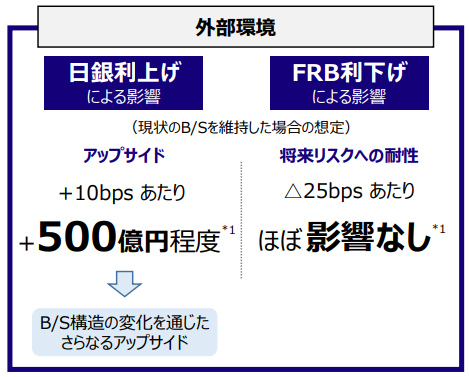

一方で、国内の利上げの恩恵も徐々に見え始めている状況かと思います。

最近の決算では、日銀の利上げ10bpsあたり+500億円の増益効果を見込んでいるようです。

(出所:2024年度中間期決算会社説明会本編)

ちなみに、上記で米国の利下げの影響ほぼなしと書かれていますが、上述したCIBビジネスの成長影響を見込んでの事かと思います。

まとめると、利益ベースで同社の主軸は既に海外事業にあり、今後の業績も海外事業次第と見る事はできるのではないでしょうか。

現状米国での事業拡大は順調に推移していますが、利下げのマイナス要因があっても影響を相殺できるかは判断が分かれるでしょう。

また、これに加えて国内利上げのプラスは見込めるという状況かと思います。

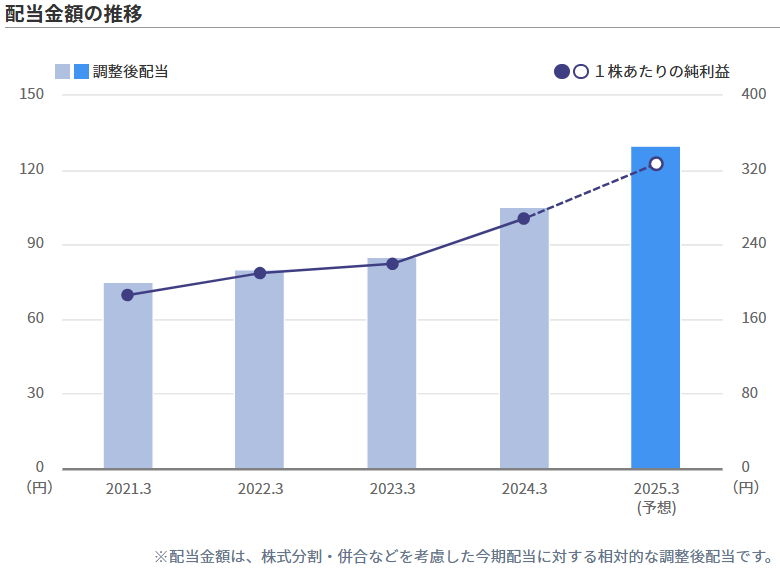

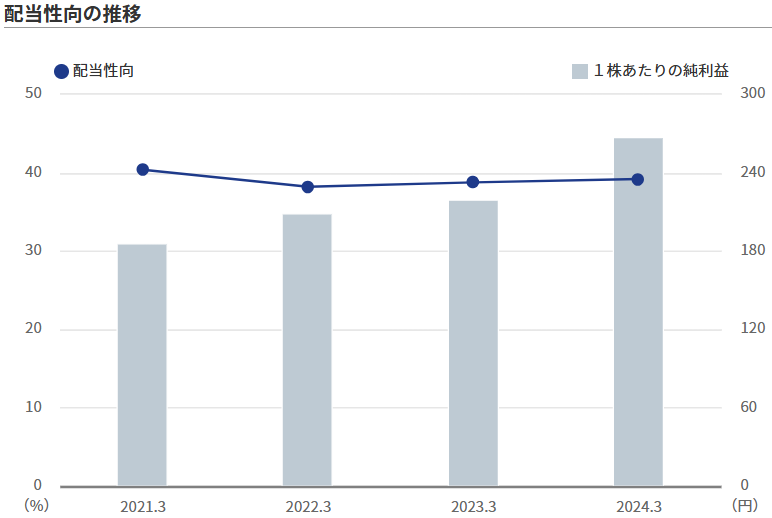

配当余力

最後に配当余力に関する指標は以下の通りです。

配当性向は40%前後をキープしており、業績アップにちょうど比例して増配していることが分かります。

株主還元方針の「配当性向40%を目安に決定」の通りであり、安定的な配当支払い状況かと思います。

<直近5年の配当金額、配当性向>

(出所:MINKABU)

まとめ

以上、みずほフィナンシャル・グループについてでした。

まとめると、以下の通りです。

- 売上高、純利益ともに右肩上がり、株価も右肩上がり

- 業績向上の主要因は海外事業(特に米国)の利益成長

- 海外事業では、非金利収入も堅調に成長中

- 配当性向は40%前後をキープして安定的

ここ数年業績が右肩上がりであり、それを反映した株高となっています。

そしてよく見てみると、海外事業が利益の中心になっていたり、非金利収入も伸びていたりと、収益構造の変革に成功しています。

業績向上の要因としては、これらの事業成長と利上げ影響が組み合わさったものと考えることはできそうです。

なので、これら事業自体の成長が安定的に推移すれば、利下げ局面でも一定程度影響を食い止める効果は期待できるかもしれません。

しばらく好業績による株高が止まない可能性もあり、少し下げた局面は買い増しでいきたいと思います。

人気ブログランキングに参加しています。

高配当株投資についてのまとめ。

定番の高配当株。

高配当株の選び方。

コメント